风电已成为电力供应重要部分。沿着政策扶持→产能扩张→弃风限电→补贴退坡→平价上网的路径,风电行业经过快速发展,目前已经发展成为电力供应的重要一环,总装机规模已超过210GW,发电量占总发电量超过5%。

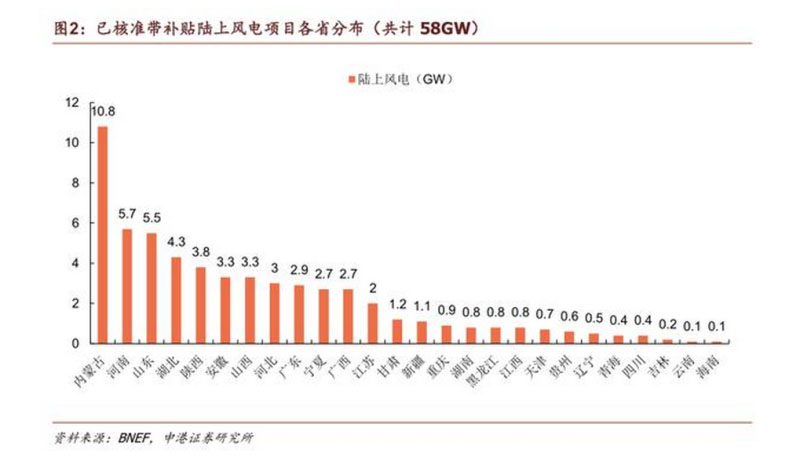

政策调整带来风机抢装潮。随着《关于2018年度风电建设管理有关要求的通知》和2019年5月发布的《关于完善风电上网电价政策的通知》的实施,2021年起陆上风电将完全实现平价,预计2022年起中央政府将停止对新建海上风电项目发放补贴,转而鼓励地方政府自行补贴。风电政策的变动以及大量核准项目,使得陆上风电和海上风电在2020年和2021年底前相继迎来抢装潮。截止到2019年10月,已核准的带补贴陆上风电项目仍有58GW尚未开工,目前海上风电已核准未建项目容量达38GW。存量项目为国内风电市场提供了充足的空间。

抢装潮将把2020年市场推向一个高点,然而我们认为2021年之后行业发展空间仍然巨大。本次风电抢装和以往相比最大的不同,在于抢装项目中除了带补贴存量已核准项目,还有配套特高压建设的风电大基地项目。风电大基地项目的建设进度,在很大程度上取决于相配套的特高压项目的建设情况和投运时间,为其消纳提供保障。由于项目总装机容量大、规模效益突出,极大提升平价时代市场需求,拉动风机出货量。2019年,由于内蒙古从红色预警减弱为橙色,多个风电大基地项目得以开工。除了内蒙,青海、河北等地的风电大基地亦在加速推进,所有在建及计划内风电大基地总规模近40GW。

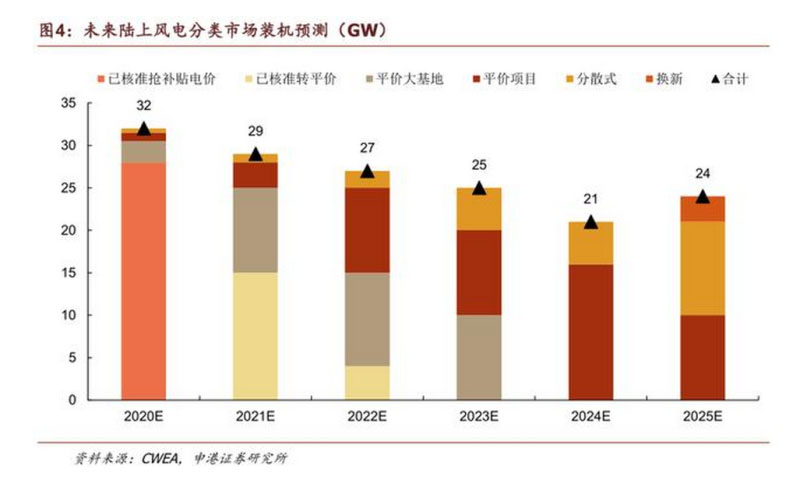

风电行业在2020年将进入抢装高峰期,由于此次抢装是带补贴项目和平价大基地项目共同推进,并且政策鼓励已核准项目后续转为平价项目,无论从政策制定端还是市场端,均有意将这次抢装周期平滑,避免2021年后出现的大滑坡。我们认为在平价大基地项目、转平价项目的支撑下,未来五年风电年新增装机量将会维持在20~30GW之间,2025年累计装机容量将接近400GW。平价项目成为主流的同时,分散式项目也即将迎来长足的发展。2025年后将陆续迎来机组换新,将会带来新一轮增量。

风电作为新能源主力地位稳固,政策框架已经确定,存量带补贴项目和平价大基地项目共同推进提升市场景气度,风电行业拥有非常稳定发展空间,并且在2020年将进入抢装的最高峰。