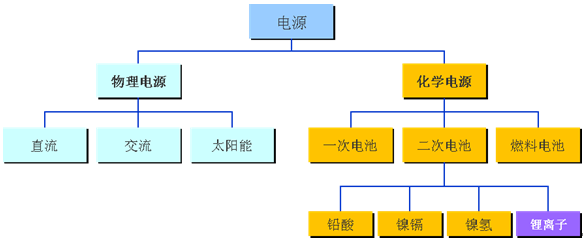

一、电池分类及性能对比

1.电池分类

注:

一次电池(原电池):活性物质仅能使用一次的电池。

二次电池(蓄电池):放电后经充电可继续循环使用的电池。

燃料电池:活性物质由外部连续不断地供给电极的电池。

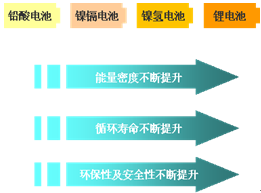

2.二次电池性能对比

如上图,二次电池中锂电池的技术性能是最具优势的。

二、锂电池行业现状

1.锂电池生产企业区域分布

如上图所示,广东地区是中国最大的锂电池生产地。

2.锂电池行业发展

锂电池在中国属于新兴产业,发展速度较快,虽然金融危机带来了一定影响,但随着经济回暖,下游需求的回复,锂电池仍将回到快速发展的轨道上。

目前,国内锂电池主要依靠手机、笔记本及数码产品的需求,尤其是手机的旺盛需求更是保证了锂电池产业的兴旺发展。

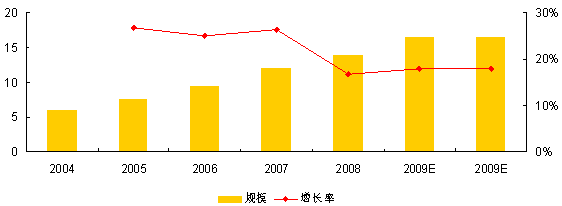

截至2008年,国内共生产各式锂电池14亿只,实现产值126亿元,预计2009年产量16.5亿只,产值132亿元。尽管中国锂电池生产量位居世界前列,但在产品档次、技术水平方面与日本、美国存在一定差距,整体行业技术水平不高。

锂电池企业上千家,但整体产值不高,行业处于竞争无序状态,除了重点企业发展比较稳定外,大多企业有利则来,无利则退,扎根企业较少,行业基础还显薄弱。

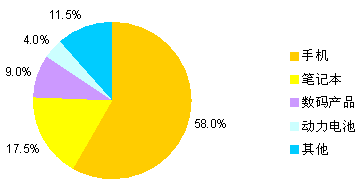

三、锂电池下游应用领域分布(2008年、按数量)

手机是锂电池的主要需求行业,其占据了50%以上的锂电池需求份额,除在其数量增长的带动下带动锂电池需求增长外,手机对数字相机、音乐播放、蓝牙等功能的整合也将在一定程度上带动锂电池的消耗量,特别是配有蓝牙的手机带动了锂离子电池在蓝牙耳机产业上的应用。

中国锂电池产业是依靠手机发展而逐渐壮大的,国内重点锂电池厂商的主要客户均为各大手机厂商;同时,手机产业发展速度快,需求规模巨大,增值服务对锂电池形成了二次需求,故手机仍然是未来主要的锂电池下游需求行业。

就全球整体市场看,笔记本行业对于锂电池的需求量比手机行业略少,几乎持平,主要被日韩企业,如Sanyo、Sony、SGI、LGC等所占据,国内企业涉足较少,故国内锂电池供应笔记本行业比例远不如手机行业。

动力锂电池应用于电动汽车、电动自行车、电动工具等,目前正处于发展初期,随着国家对于新能源产业的重视及扶持,未来是锂电池行业主要的增长点。

四、锂电池行业未来发展简析

民用锂电池行业发展已接近饱和,未来国内锂电池企业有望在笔记本电池市场份额得到一定提升,另外3G网络的普及有望在一段时间内拉动手机锂电池的需求规模,不过从长远看,民用锂电池整体需求将保持平稳发展。

2009年,国家陆续出台了新能源汽车产业扶持的相关政策,被业内称为“新能源汽车发展元年”,而制约新能源汽车产业发展的主要因素即动力锂电池的技术瓶颈,在目前的大背景下,新能源汽车具备广阔的发展前景,一旦锂电池的技术问题得到解决,用于新能源汽车的动力锂电池产业将进入高速发展。