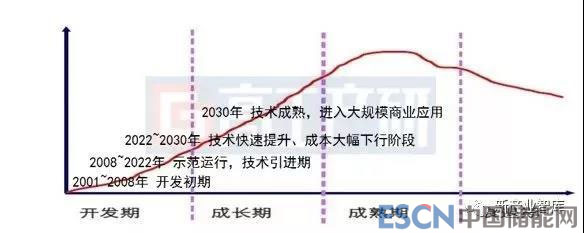

2008~2022年我国燃料电池处于示范运行及技术引进期;2022年~2030年我国将会处于技术成长期,2016年开始我国就开始引进国外的先进电堆集成技术,预计到2020年底现在在建产能释放,产业开始进入成长期;2030年以后,我国产业技术成熟,产品完善,经营模式稳定,产业将进入稳定可持续发展期。

2001年氢燃料电池发展战略被纳入我国“863计划——电动车重大专项”,经过近20年的积累发展,我国氢燃料电池产业整体实力还是比较薄弱,燃料电池相关材料、零部件产品较日韩差距大,部分产品甚至还属于空白。

从目前的发展势头来看,高工产研氢电研究所(GGII)认为,2008~2022年我国燃料电池处于示范运行及技术引进期;2022年~2030年我国将会处于技术成长期,2016年开始我国就开始引进国外的先进电堆集成技术,预计到2020年底现在在建产能释放,产业开始进入成长期;2030年以后,我国产业技术成熟,产品完善,经营模式稳定,产业将进入稳定可持续发展期。

中国燃料电池发展阶段

资料来源:高工产研氢电研究所(GGII)

2014年开始,国内燃料电池企业数量开始加速增加,在2014-2018年国内燃料电池行业新增112家相关企业,截止2019年2月国内产业链共有燃料电池相关企业245家。进入燃料电池领域的企业数量在2014~2018年快速增长,与我国新能源汽车产业从2014年开始快速发展有很大关系,“三纵三横”是我国新能源汽车技术路线,燃料电池、混动、纯电三种技术路线同等重要。在2013年前的成立公司以制氢、设备、关键材料的研发居多,主业非燃料电池。

中国燃料电池企业总量分析

备注:1)不统计子公司;2)不含外资企业及在其国内的办事处、代理商;3)含台湾企业;4)不含下游应用企业

资料来源:高工产研氢电研究所(GGII)

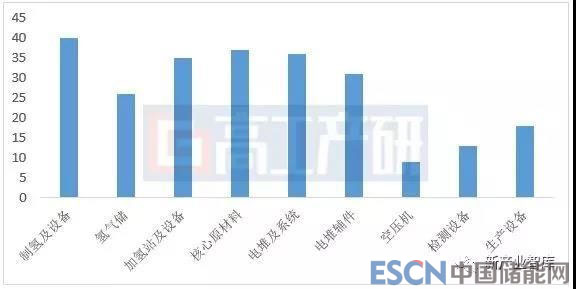

从现有企业分布的结构来看,主要分布在电堆用核心材料、电堆及系统等环节,这与当前国内燃料电池在核心材料、电堆环节的技术不成熟,与日韩差距较大的现状吻合,新成的立企业在这些环节可获得的技术进展更大。

中国氢能与燃料电池产业链企业结构分析

备注:不含投资机构、科研机构

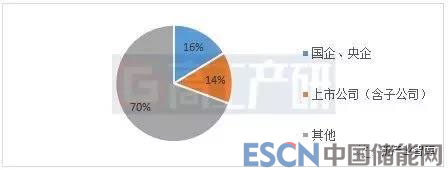

从现有燃料电池企业的性质来看,16%的为国企、央企,(含已上市的公司),14%为上市公司,其余为民营企业。

中国燃料电池企业属性分析

资料来源:高工产研氢电研究所(GGII)

从国企、央企涉足的环节来看,主要在上游制氢、加氢站等,这二个环节需要具备上游资源获取能力、加氢站用地申请能力等,国企、央企在这环节的优势相对明显。上市公司主要集中在电堆、系统及电堆关键材料环节,以上环节的技术壁垒高、未来盈利能力强,因此吸引多家上市公司进入。

布局燃料电池产业的主要国企、央企、上市公司

备注:红色系国企、央企背景;紫色为上市公司;

资料来源:高工产研氢电研究所(GGII)

当前国内燃料电池产业链企业不足250家,跟锂电产业超过1000家等相比,规模还较小,高工产研氢电研究所(GGII)认为,未来3-5年,国内还未涌现很多新面孔企业进入燃料电池领域,其将重点瞄准核心配件、核心原材料、关键设备等环节的技术研发,以推动产业链完整性及技术先进性。

原标题:截止2019年2月,国内超过70家国企、央企、上市公司涉足氢能与氢燃料电池产业