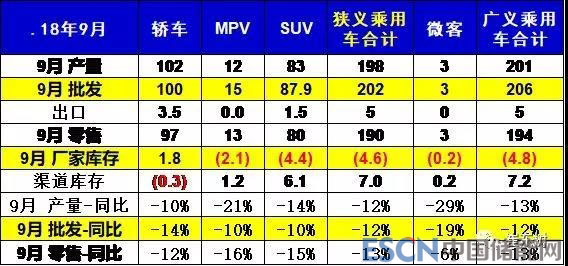

1. 9月市场产销零综合走势

9月乘用车零售达到190.5万台,在同期超高基数下同比下滑13.2%,由此使1-9月同比增速-0.6%,较1-8月增速1.3%下降近2个百分点。虽然今年9月前三周零售相对低迷,但国庆前最后一周仍有超强的回升拉动,考虑到中秋在9月下旬的核心假日的影响,最后一周的车市零售表现体现厂商季末很努力。

9月乘用车市场呈现结构性分化特征,9月新能源车批发增速高达73.0%,表现超强,但9月的传统燃油车零售同比增长-14.0%。在前期进口整车和零件降税政策推动下的消费升级趋势明显。豪华车零售同比增长13.0%,自主品牌传统燃油车下降17.0%,主流合资品牌下滑14.0%。

9月的SUV市场零售增速-14.5%,MPV市场零售增速-16.3%,轿车市场依托新能源走势稍好。但依托合资新品增量的SUV批发增长强于轿车。

9月是3季度末,车企销量走势分化加剧,部分厂家坚持努力提升批发销量的效果较好。日系和德系品牌零售同比增速在-1.0%左右表现最强,9月批发的日系总体增速1.0%实现正增长。

9月厂家库存下降4.3万,经销商库存增长7.7万;虽然厂家去库存效果较好,但渠道库存自3月以来增长20万,而去年同期下降3.5万。

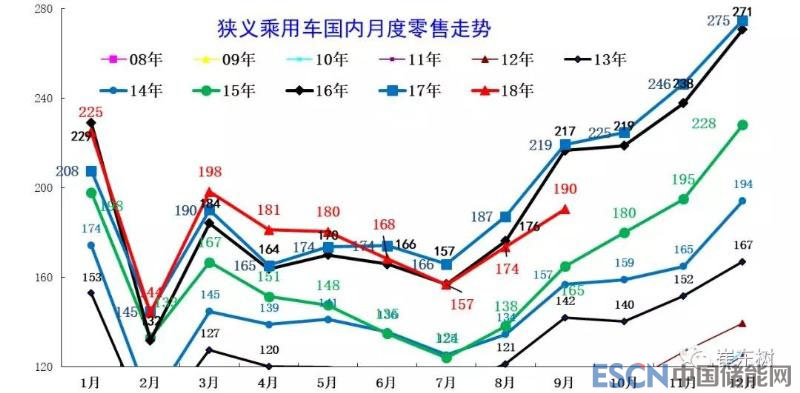

2. 近年狭义乘用车零售走势

18年9月零售157台,较2017年9月下滑9万台,相对6月的同比减量6万台稍有增长,体现18年春季市场的增长动力严重不强,增长线路与15年类似,未来能否快速拉升值得期待,但太难了。

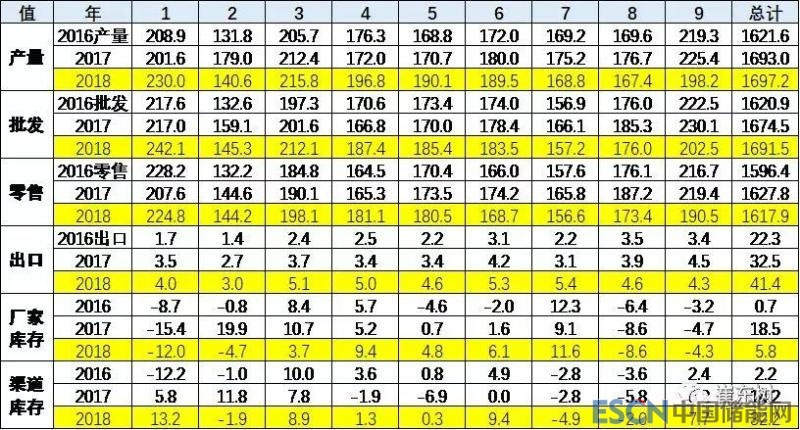

在16年购置税5%优惠政策退出前的强势走势基础上,17年1-9月同比增33万,18年1-9月增长-10万台。这样的1-9月总体增量逐步走弱。1-9月下滑,体现了市场高基数下的压力逐步加大,车市仍受到经济增长压力较大和楼市等外部环境影响。

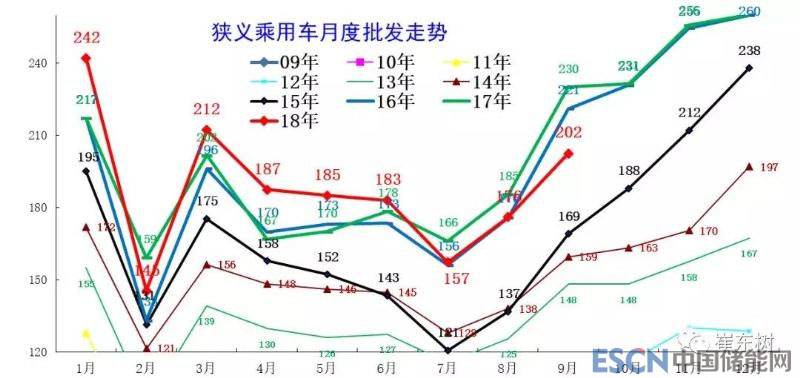

18年车市的批走势出现较大下降趋势,18年6月份达到183万台,同比增长3%,9月份批发销量达到202万台,同比增速达到-12%。9月的批发增速剧烈下滑。18年1到9月份,总体同比增长仍达到1%的水平,基本符合预期。

18年1-9月份车市批发增量达到16万台,同比增长1%,相对于17年1到9月份的同比增长速度3%表现较弱。17年9月增速4%,今年9月批发增-12%,今年的增长较去年下降了近16个百分点。

楼市涨价的泡沫危机始终伴随车市的压力,17年上半年是北京拉动全国炒楼,4月后北京受阻,炒楼去库存蔓延到全国,但大城市的购房降温改善车市。2018年的全国炒房热严重升温,导致泡沫仍在延续,中西部楼市危机严重,冲击车市,冲击SUV、冲击自主品牌的发展。

3. 9月零售走势分析

9月以来的市场周数据完整,月末的数据增速明显改善。乘用车零售走势相对低迷,第一周的日均零售达到3.71万台的日均水平,同比增速是-29%,走势不强的原因估计是8月末的市场走势较努力,厂家和经销商也是努力实现8月的销量表现稍好,因此8月最后一周的零售达到10%以上的高增长,形成对9月的市场的暂时影响。第二周的销量是日均4.4万台,同比增速-22%,表现也不强。第三周的零售持续回升,日均零售达到5.14万台,-18.5%的增速相对前两周进一步改善。综合看,1-3周的零售达到日均4.4万台,同比增速-23%,相对不高。最后一周的数据目前仍不完整,初步估算的最后一周日均零售达到7.8万台,同比增速0%,一举扭转了前三周的较大负增长局面。

前期预期的最后一周会有很好的改善,1-3周的不是常态,目前看第四周的增速较前三周提升23个百分点,提升效果很突出。。

4. 9月厂家批发销量走势终于回升

9月前几周的数据完整,偏低销量,最后一周的数据终于出现较好的增长。

乘用车批发走势起步相对低迷,随后持续改善。第一周的日均批发达到4.15万台的日均水平,同比增速是-25.8%,走势不强的原因估计是8月市场较差,企业月末的冲刺较强。由于8月最后一周的批发销量达到10%以上的高增长,形成对9月的市场的暂时影响。而9月第二周的批发达到日均5.3万台,同比增速-15.5%,增速明显改善。第三周的批发达到日均5.88万台,增速-15%.。虽然最后一周有中秋节因素的干扰,没有实现大幅的增长,但第四周较第三周增速改善了15个百分点,考虑到中秋的影响因素,也是很好的表现。

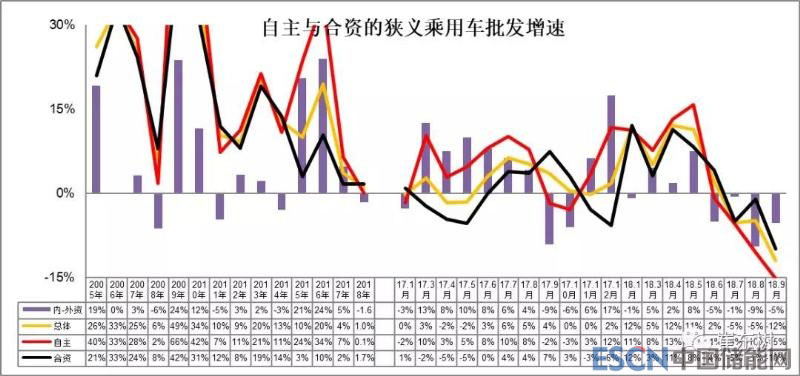

18年年度份额看的自主品牌走势转弱,年度批发增速0%,稍低于行业增速,零售也稍弱于行业平均。在15-17年自主持续超越合资后,18年以来自主面临一定的调整压力。

5. 狭义乘用车各级别增长特征

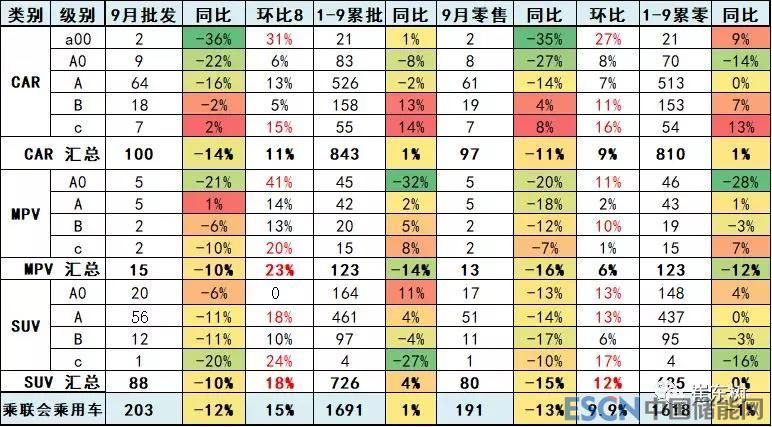

9月车市产销增速偏低稍低于预期增速,其中的SUV市场增速贡献度减小,而MPV的9月增速下滑带来车市的增速偏低,9月的轿车零售增速-14%弱于于18年均增速3%较多,MPV的调整力度大,MPV因素形成较大的车市下滑影响。SUV零售表现也是较差。

9月合资厂商销量走势分化明显。自主厂商总体表现低于预期,两极分化明显。且从级别划分上来看,A级和A0级车型在9月份的市场份额同比出现了较大下降。

3. 自主品牌份额走势

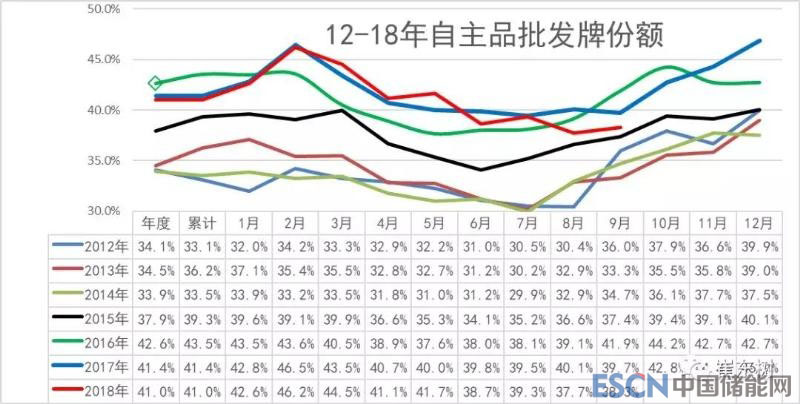

18年9月的自主份额稍降。18年自主份额走强主要也是合资的市场表现较弱,高端需求火爆,高低两端挤压合资的需求。自主的主力市场出现分化现象,自主的SUV新购需求相对走弱,导致自主的表现不强。9月份额达到38%的份额,较去年同期的40.0%的稍有下滑,这与历年走势有一定反差,体现自主的巨大压力趋势。

4. 2018年9月品牌产销特征

2018年9月总体来看零售相对偏弱,车市生产批发的增速都在-12%左右,而零售在-7%。但零售表现中,豪华车的零售同比增长13%,合资品牌零售增长-14%,自主品牌零售增长-17%,总体来看豪华品牌表现优秀。其中豪华品牌的轿车同比增长22%的表现最强,而自主品牌的mpv和suv都是增长-15%左右,自主品牌表现相对较差。

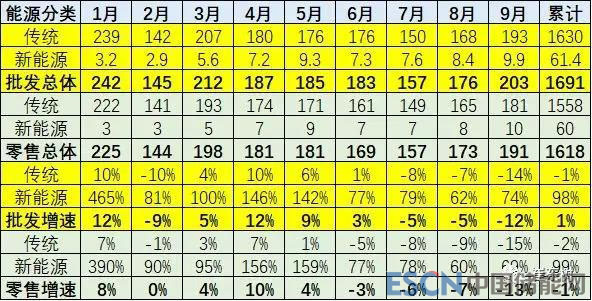

5、新能源与传统车

9月新能源表现较强,传统车压力巨大,新能源较强,形成剧烈的分化走势。

9月新能源车走势很强,批发销量9.9万台,同比增长73.0%,1-9月累计批发61.3万,同比增长98.0%。其中A级电动车占比持续提升到44%,较17年9月的19%提升25个百分点。

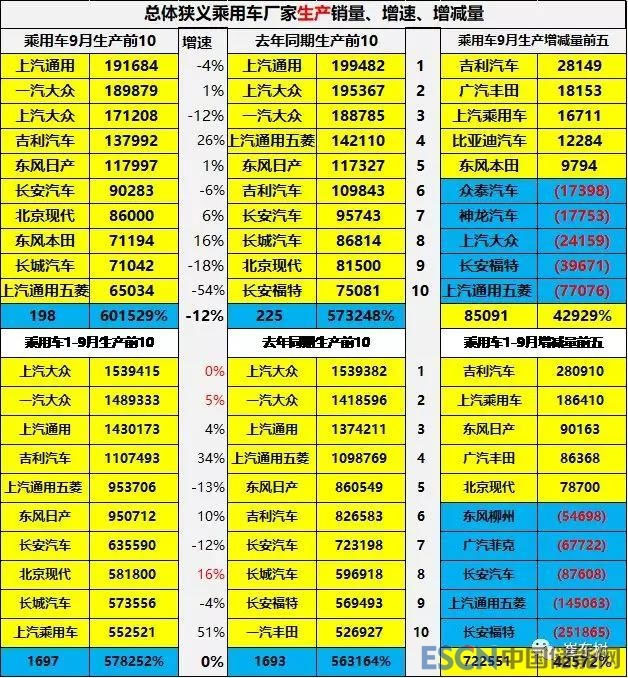

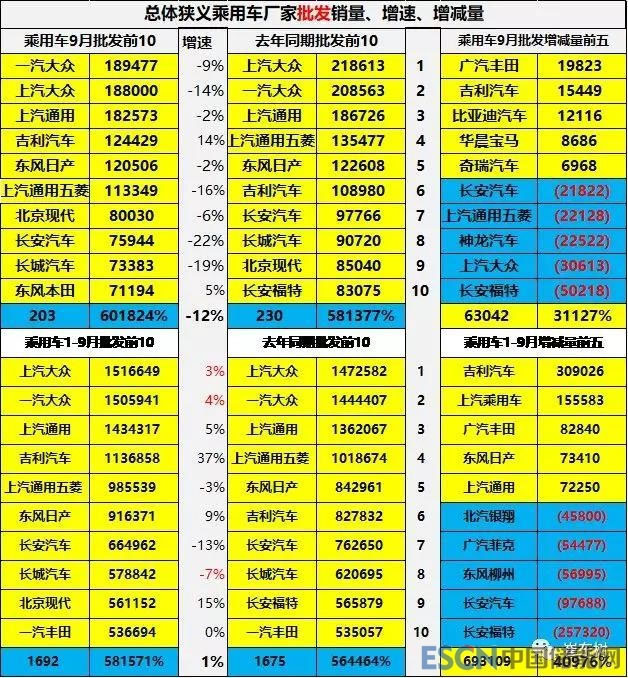

6. 18年9月主力车企生产批发零售表现分化

7. 18年9月主力车型批发零售表现分化