中国储能网讯:光伏项目可以利用土地性质

光伏项目可以利用土地可以分为农用地、建设用地、未利用地三大类。农用地是指直接用于农业生产的土地,包括耕地、林地、草地、农田水利用地、养殖水面等。建设用地是指建造建筑物、构筑物的土地,包括城乡住宅和公共设施用地、工矿用地、交通水利设施用地、旅游用地、军事设施用地等。而未利用地是指除农用地、建设用地以外的土地,如四荒地。对于建设用地,可通过出让、租赁等方式取得项目用地。理论上,“未利用土地”、大部分“建设用地”可以用作光伏项目的场址,小部分“农业用地”可以通过农光互补的形式开展。

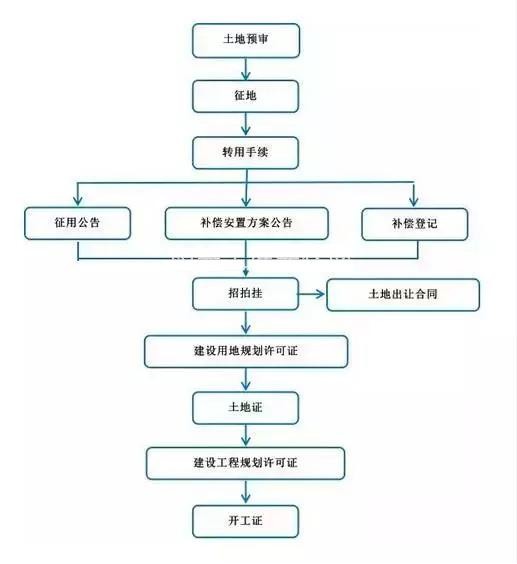

光伏建设用地报批程序:

预审(包括选址)→农转用和征用→两公告→登记→县政府同意补偿方案批复→供地

光伏项目是否必须进行招标?

《招标投标法》第三条规定,大型基础设施、公用事业等关系社会公共利益、公众安全的项目属于依法必须招标的项目。《工程建设项目招标范围和规模标准规定》(原国家计委第3号令)进一步规定,煤炭、石油、天然气、电力、新能源等能源项目属于关系公共利益、公众安全的基础设施项目。因此,无论是否使用国有资金投资,光伏电站作为新能源项目均属于依法必须进行招标的项目。

从项目规模而言,如果是小型分布式光伏发电项目,有关采购达不到《工程建设项目招标范围和规模标准规定》第七条规定的规模标准的,可以不进行招标。但是其他达到规模要求的项目,尤其是大型光伏电站项目,其规模通常均达到规模要求,属于依法必须招标的项目。

光伏项目有哪些融资模式?

光伏项目属于资金密集型的行业,投资主体常受融资难的困扰,除要求承包商垫资外,主要的融资模式有银行融资、资产证券化、众筹/互联网金融、融资租赁以及绿色债券等。

土地的使用费用

光伏电站目前涉及的主要税费有:全国工业用地出让最低价、耕地占用税、草原植被恢复费、森林植被恢复费,城镇土地使用税、新增建设用地有偿使用费等,其中,全国工业用地出让最低价、耕地占用税、草原植被恢复费和新增建设用地有偿使用费是一次性缴纳,城镇土地使用税是每年缴纳。

1、土地使用税

(一)大城市1.5元至30元每亩;

(二)中等城市1.2元至24元每亩;

(三)小城市0.9元至18元每亩;

(四)县城、建制镇、工矿区0.6元至12元每亩。

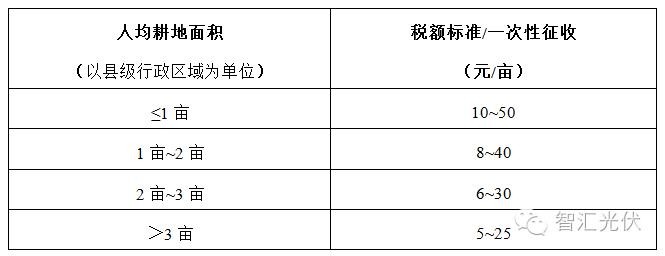

2、耕地占用税

该费用的征收依据为《中华人民共和国耕地占用税暂行条例》(2008年1月1日起施行),具体收费标注如下表。

说明:1)经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额可以适当提高,但是提高的部分最高不得超过当地适用税额的50%。

2)占用基本农田的,适用税额应当在当地适用税额的基础上提高50%。 军事设施、学校、幼儿园、养老院、医院占用耕地免征税。3)铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地,减按2元/m2。

3、全国工业用地出让最低价

光伏发电属工业项目,工业用地出让最低价标准为60元/平方米,即4万元/亩。

4、森林植被恢复费

宜林地每平米收取不低于3元的森林植被恢复费,灌木林地不低于6元,关于森林植被恢复费的实际征收标准,还要到当地林业主管部门和财政税务具体了解。

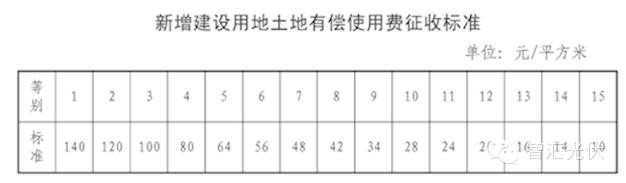

5、新增建设用地有偿使用费

国家根据新增建设用地所在地区,一共把新增建设用地土地等别划分为15等,具体征收标准从10元每平米至140元每平米不等,具体见下表: