中国储能网讯:近日,国家能源局公布了首批入选国内光热发电的20个示范项目名单,总装机容量134.9万千瓦,将在2018年前建成投产。这意味着光热产业投资正兴起,开启了千亿蓝海市场。

在2015年12月15日,能源局提出的远期目标,是到2020年底,实现光热发电总装机容量达到10GW,相对应的是投资接近3000亿元,平均每年投入达750亿元,市场发展空间巨大。

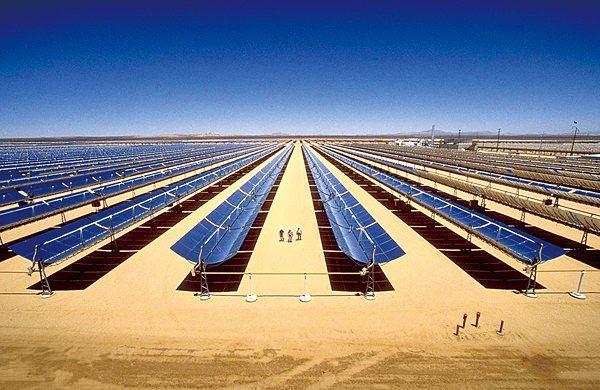

所谓光热,是太阳能热利用的简称;光热发电,则是通过聚光装置将太阳光汇聚到吸热装置,并经传热换热产生高温气体或流体,再通过机械做功直接转化为三相交流电的发电形式。

光热发电的优势是不存在环境污染与生态破坏,且发电形势较稳定,能够匹配现有电网,可直接上网。而且我国光热发电资源丰富,因此具备了代替火力发电的潜力。

预计未来5年内,光热发电将迎来快速发展,到2050年光热发电在全球电力供应的比例将达11%,装机总量达982GW,其中中国装机量达到118GW。

但目前,前期投入大、发电成本高依旧是光热产业发展的阻碍。只有等国内光热产业技术提升、规模化生产后,发电成本才会下降,价格也将随之下调,更具竞争力。

从另一个角度来说,光热发电产业链不完善,也给国内企业创造了投资机遇。加上政策的助推,相信不久光热产业将迎来一波投资热潮。

光热发电是典型的新兴产业,政府在发展初期必然会有大量的政策扶持。在政策扶持下,光热产业发展可期,这点可参考风电、光伏的发展。但要避免过热现象,造成产能过剩,那就得不偿失了。

前不久,国家发改委就下发了《关于太阳能热发电标杆上网电价政策的通知》,核定太阳能热发电标杆上网电价为每千瓦时1.15元,并明确上述电价仅适用于国家能源局2016年组织实施的示范项目。

标杆电价的出台是为了保证企业有一定回报率水平,从而刺激产业投入的积极性,更好地推动光热产业发展。

所以,国家对发展光热发电产业的态度是积极鼓励和支持,相信“十三五”时期,光热发电产业将迎来大发展,投资热度将持续升温。