中国储能网讯:我国光伏产业在走过了辉煌期后,自2008年开始便逐步走向低谷,全行业在2010年出现了亏损。经过近几年的调整,并依托我国政府在2012年和2013年不断出台政策支持,光伏产业从2013年下半年开始出现了好转的迹象。

基于此,OFweek行业研究中心将于2013年12月18日举办以"光伏电站投资"为主题的在线研讨会。在本次研讨会中,OFweek行业研究中心资深分析师团队将就国内光伏电站的政策、市场现状及前景预测进行分析说明,并将与参会者深入互动,共同探讨这一行业热点话题。下面是本次研讨会的部分内容:

一、2012年中国光伏电站建设情况

近年来,我国光伏发电产业在《可再生能源法》及配套政策的支持下快速成长。目前我国已建立了较好的太阳能电池制造产业基础,太阳能电池产能、产量已居全球首位,太阳能电池成本也已形成了国际竞争优势。在太阳能电池制造产业规模化发展同时,太阳能电池成本也实现了快速下降,使得我国具备了大规模建设光伏电站的条件。

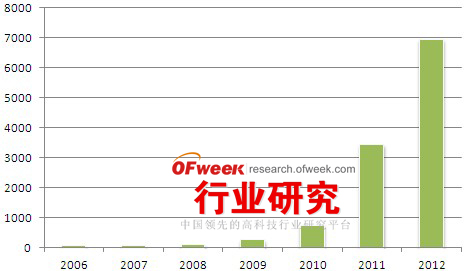

为积极培育我国太阳能发电市场,结合太阳能发电的技术类型,我国启动了多元化的国内应用市场,在西部地区组织了共计30万千瓦光伏电站特许权项目招标,在内蒙古鄂尔多斯地区组织了5万千瓦太阳能热发电特许权项目招标。国家制定了太阳能发电上网电价政策,在西部太阳能资源优势地区建成了一批并网光伏电站。组织实施了金太阳示范工程,利用财政补贴资金支持用户侧光伏发电系统建设。同时,光伏发电系统在无电地区供电、太阳能交通信号、太阳能路灯,以及在通信、气象、铁路、石油等领域也得到普遍利用。据OFweek行业研究中心统计,截至2012年底,中国累计光伏电站安装量近7GW。

图表1:2006-2012年中国光伏电站累计装机容量(单位:MW)

资料来源:OFweek行业研究中心

二、2012年中国光伏电站地区分布

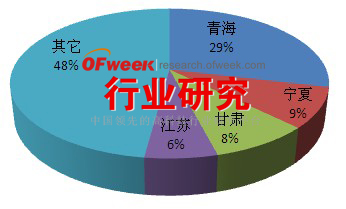

据OFweek行业研究中心统计,当前我国的光伏电站主要集中在青海、甘肃和宁夏,这三个地区集中我国45.9%的电站装机。

其次是新疆、江苏和内蒙古自治区。新疆和内蒙数量多是由于当地的日辐射条件好,而江苏除去金太阳等屋顶项目外,中节能在当地的滩涂电站为其增色不少。

再次就是山东、浙江、西藏。山东、浙江这两个经济发达地区,屋顶和地面项目并重。西藏,日辐射小时数最强的地区,地面电站为主,受限于当地的电网结构,并网接入有一定困难。

四川、重庆、贵州属于完工量最少的几个省份之一,主要与当地日照条件有很大关系。而湖北、广西、吉林的完工数据偏少与统计口径有关。

图表2:2006-2012年中国光伏电站累计装机地区分布情况(单位:%)

资料来源:OFweek行业研究中心

三、光伏电站投资将是未来行业亮点

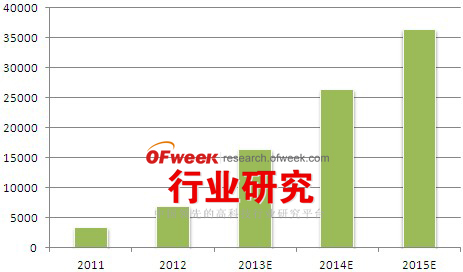

据OFweek行业研究中心预计,2013年我国光伏电站将新增装机9.5GW左右。其中分布式光伏发电将得到大力发展,将新增装机3.9GW左右;大型光伏电站将新增装机5.4GW左右。预计2014和2015年中国光伏电站装机在10GW左右,预计到2015年底,我国光伏电站累计装机容量将超过36GW。

图表3:2011-2015年中国光伏电站累计装机容量前景展望(单位:MW)

资料来源:OFweek行业研究中心

从光伏主产业链的角度来说,光伏电站仍然是投资回报率最高的部分,随着组件价格的下跌,光伏电站的投资回报率将达到很高的水平,目前由于上游利润的进一步挤压,下游电站在政策扶持的情况下成为获得未来稳定现金流的来源。

目前太阳能企业向下游扩展已经成为了一种发展趋势,大部分的组件企业开始在海外进行电站投资,一方面是电站目前具有良好的投资回报率,另一方面是可以为自身的组件销售提供稳定的渠道来源,避免组件的滞销。但在国内市场,目前大部分的光伏电站资源还是被五大电力集团所把控,民营资本目前要大规模进入还存在一定的难度,预计在未来一两年投资建设规模扩大之后国家对于民营资本的电站投资将会有所放开。