报告显示,在五大发电集团中,只有华能一家是盈利的,其余四家均亏损。在华中区域各省发电企业中,盈利最多的是四川省,亏损最多的是河南省。

去年统调用电负荷创历史新高

报告显示,2011年,华中区域电力需求保持快速增长,全年全社会用电量8705.46亿千瓦时,同比增长12.69%。

2011年,华中全网及各省(市)统调用电负荷均创历史新高,其中华中电网统调最大负荷12424万千瓦,同比增长11.75%;河南电网首次突破4000万千瓦。华中全网超过1亿千瓦的大负荷天数达到167天(2010年仅21天),占全年天数的45.7%。

2011年除2、6、10、11、12月份外,华中区域其余月份均出现拉闸限电。全年拉闸限电电量9.94亿千瓦时,同比下降31.35%;让峰电量65.97亿千瓦时,同比增加6.24倍。拉闸限电主要集中在1、4、5月份,主要原因是用电负荷增长,全网普遍缺水、火电厂缺煤。河南、湖南、重庆电网拉限电尤其严重。

报告称,2011年,华中六省(市)全口径发电量8968.56亿千瓦时,同比增长10.40%。其中,水电3083.53亿千瓦时,同比下降0.77%;火电5871.15 亿千瓦时,同比增长17.27%;风电、太阳能等新能源及其它13.88亿千瓦时,同比增长113.87%。

只有华能一家盈利

虽然2011年华中区域电网企业期末资产总额4088.92亿元,同比增加280.68亿元;但是利润总额只有23.32亿元,同比降低60.24%。

不仅华中区域电网企业的利润总额同比降低,发电企业的利润总额更是惨不忍睹。来自华中电监局的数据显示,2011年华中区域发电企业期末资产总额6796.66亿元,同比增加473.29亿元;而利润总额-82.99亿元,亏损同比增加64.46亿元。

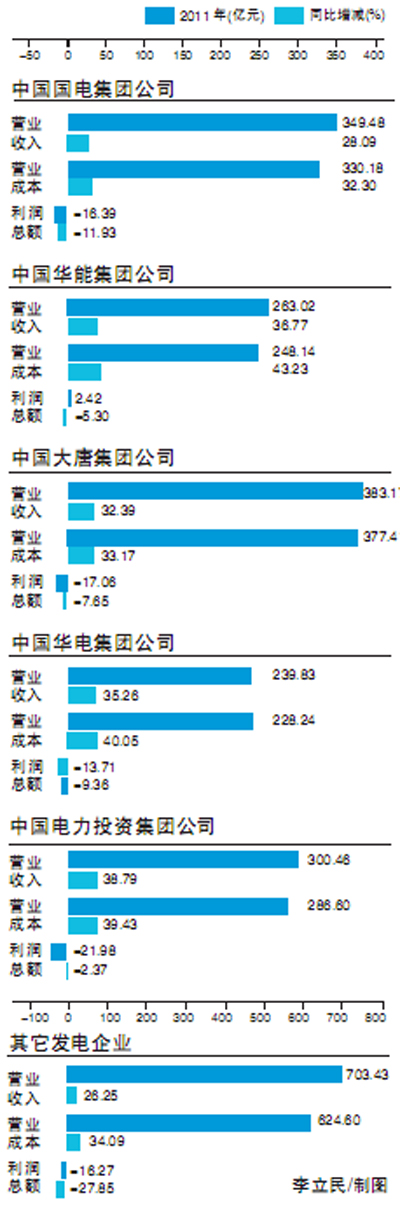

华中区域发电企业中,营业收入及营业成本均有所上涨,但营业收入增长率低于营业成本增长率。盈利企业为长江电力等水电容量大的企业,国家五大发电集团只有中国华能集团公司盈利2.42亿元,其余四大发电集团均亏损,亏损总额达到82.99亿元。亏损最多的企业是中国电力投资集团,去年共亏损21.98亿元。其余亏损由多到少依次为中国大唐集团17.06亿元、中国国电集团16.39亿元、中国华电集团13.71亿元。

“中电投之所以亏损是因为火电机组占得比重大,而且多是老小机组,负担很重。另外,中电投的水电机组主要在湖南,去年湖南的来水大幅减少。”华中电监局市场价格财务处副处长舒立平接受《中国能源报》记者采访时说,华能之所以能盈利,原因是它的火电机组多在30万千瓦以上,并且每省的布局都在合理位置,加之能耗水平又低。

各省发电企业中河南亏损最多

“分省市看,华中区域各省发电企业中,盈利最多的是四川省,亏损最多的是河南省,其它各省利润情况从高到低依次为重庆市、湖北省、江西省、湖南省。”华中电监会相关人员表示,分机组类型看,2011年华中区域火电亏损136.40亿元,同比亏损增加50.96亿元;水电利润总额154.89亿元,同比降低13.13亿元。

“四川水电占到60%的比重,四川的水电发电量1200多亿千瓦时,比火电500多亿千瓦时多出一倍多,而且水电是盈利的。所以四川盈利最多也不难理解。河南亏损最多,是因为河南主要以火电为主。”舒立平对《中国能源报》记者解释。

“火电企业亏损增加的主要原因是燃料成本增幅高于电价调整所带来的收入增幅,水电盈利下降主要原因是来水减少。”华中电监局副局长罗毅芳在记者提问时如是说。

舒立平指出,单纯依靠煤电联动,即上调电价的方式,无法改变当前火电行业普亏局面。

“政府只有放弃使用上网电价、电价均由政府价格部门严格管制的计划手段,引入市场机制,才能有效解决火电企业亏损局面。”舒立平呼吁。

一位不愿具名的知情人士表示,由于电煤供应紧张,发电企业加大市场煤的组织力度,到厂电煤煤质差,含硫量高,脱硫成本高于脱硫电价标准的现象比较普遍。目前华中区域仅四川为脱硝电价试点区域,其它省(市)发电企业脱硝成本无法得到补偿,发电企业环保成本没有得到应有补偿。该人士建议价格主管部门尽早全面实施脱硝电价政策。

跨区电能交易价格有待进一步理顺

报告称,2011年华中区域累计跨省跨区交易电量379.0亿千瓦时,同比减少59.9亿千瓦时。其中,跨省交易电量91.8亿千瓦时,同比增加28.3亿千瓦时;跨区交易电量287.4亿千瓦时,同比减少88.2亿千瓦时。

记者拿到的具体数据是,跨区交易中,华北送华中电量55.9亿千瓦时,四川水电送华北13.8亿千瓦时;西北送华中电量154.4亿千瓦时(含西北转送华东18.7亿千瓦时),四川水电送西北14.0亿千瓦时;华中送华东电量47.9亿千瓦时(包括四川37.9亿千瓦时、葛洲坝10亿千瓦时),华东送华中电量1.4亿千瓦时。

华中电网公司作为跨地区电能交易的购、售电方,2011年跨省交易平均购电价370.26元/千千瓦时(含税,下同),同比增加31.69元/千千瓦时;跨省交易平均售电价390.12元/千千瓦时,同比增加33.74元/千千瓦时。不含四川送华东电量(四川与华中电网公司零电价结算),跨区交易平均购电价374.29元/千千瓦时,同比增加49.01元/千千瓦时;跨区交易平均售电价389.27元/千千瓦时,同比增加44.66元/千千瓦时。由于2011年多次上调电价,跨省跨区电能交易价格均有较大幅度上涨。

记者采访得知,跨区电能交易各环节输电价格中除送出省电网公司收取不超过3分钱输电费,以及华中电网公司收取不超过2.4分钱输电费有正式文件批复外,其余均无正式批复文件。

跨省跨区交易中,输电费主要由电量送出省电力公司和华中电网公司收取,其中电量送出省收取的输电费包含输电损耗,其余输电损耗由购电省承担。2011年,电量送出省收取的输电费均没有超过30元/千千瓦时,华中电网公司收取跨省交易输电费平均为19.86元/千千瓦时、跨区交易输电费平均为14.98元/千千瓦时(不含四川送华东电量)。

知情人士透露,在实际执行中,现在的交易电量远远大于当时的核价水平,华中电网公司收取输电费每千瓦时2.4分钱的价格明显偏高,应适当降低。输电过程中诸多环节收费不规范。虽然华中电监局提出以送受两地燃煤机组标杆价差作为输电费的参考标准,有效促进了跨区电能交易的开展,但如何以市场的机制确定跨区电能交易价格仍有待研究,跨区交易输电价格有待进一步理顺。

另外,目前跨省区电能交易上网价格是根据《国家发展改革委关于整顿规范电价秩序的通知》(发改价检[2011]1311号)有关规定,按照国家核定的上网电价结算。上网价格按照政府核定,价格信号不能有效反映市场供求关系,不能有效反映市场主体意愿,也不利于电能交易可持续发展,不符合电力市场化改革方向。

舒立平建议,可以先在跨省跨区电能交易中,根据市场需求放开发电上网价格,政府必要时适当进行价格干预。