从2001年至2019年,全球陆上风电实现了快速发展。从目前的发展状况来看,主要可以分为三个阶段。第一阶段是2001-2008年,全球风电行业处于迅速发展期,新增风电装机容量年复合增长率22.5%。第二阶段是在2009-2012年,可以称为全球风电整合期,年度装机增速放缓,新增风电装机量年复合增长率下降至5%;第三阶段是2013至2019年底,全球风电再次进入成长期,中国是这次成长的重要贡献者,该阶段风机整机应用技术提升、电场管理效率增强、度电成本优势逐步显现,新增风电装机年复合增长率达到7.49%。

装机量

2019年,全球陆上风电新增装机量53.2GW,较较2018年的46.8GW提升13.68%;累计装机量达到621.3GW。我们预期2020年全球新增装机量有望突破60GW,累计装机量达到680GW以上。2020年中国陆上风电抢装,将成为全球新增装机量的重要贡献者。

发电量情况

根据IEA的数据,2019年1-11月OECD成员国风电发电量744Twh,同比增长12.3%,占总发电量7.71%。其中,美洲风电发电量322.1Twh,同比增长10.8%;亚洲和大洋洲发电量30.6Twh,同比增长18.7%;欧洲风电发电量391.3Twh,同比增长13%。值得注意的是,亚洲和大洋洲的发电量增幅最为显著。

从各类发电量占比角度来看,2019年1-11月的可再生能源发电占比由2018同期的27.04%提高至28.8%,增长了1.76个百分点。其中,风力发电2019年占比8.78%,较2018年的6.8%提升1.98个百分点。我们认为,2020年可再生能源发电占比将继续保持增长态势,有望贡献30%的发电量,风电贡献发电量占比有望突破10%。

各国政策退坡带来的影响

全球各地风电开发逐渐开始转向新能源竞价招标,未来新能源市场的机制将是平价。因此,补贴退坡是各国普遍要面临的问题。然而,并不是每一个国家都能实现从固定上网电价机制平稳过度到竞价招标机制。根据GWEC数据,在中国、美国、德国和印度四个风电发展大国中,德国和印度已经遇到了发展瓶颈。

德国

2017年,德国《可再生能源法》修订,降低投标水平。相较于之前规定的24个月执行期,公民所有的风电厂被授予了54个月的延长执行期限,也被授予了建设许可证。结果随着规则被取消,出价非常低,仅为38EUR/Mwh,虽然达到了可接受的水平,但拖延批准过程导致认购不足和市场活动整体放缓。

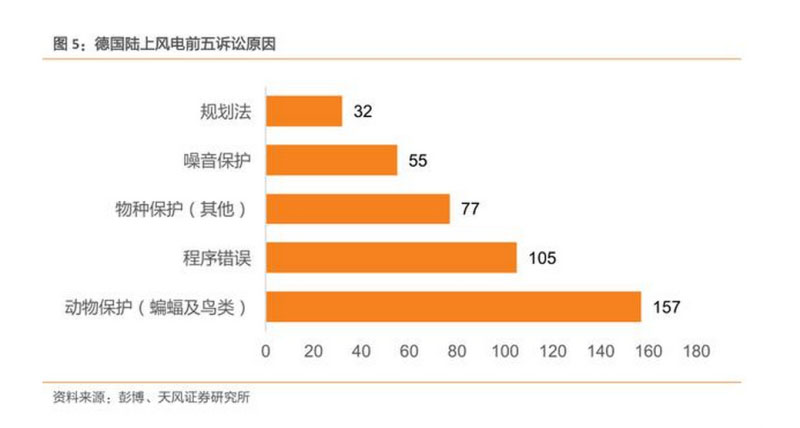

从2017年开始,超过170万千瓦的装机量尚未分配。2019年认购不足的比例上升至约60%。此外,虽然拥有较长的建设期,2017年核准的项目到2019年完成率仅为6%。于是,政府再次做出政策调整,对招标要求进行改革,但出现了新的问题。由于法律诉讼问题,11GW不能参与招标或对招标设置了限制,其中主要原因是环境影响问题。在招标政策调整和环评的影响下,德国最大的本土主机商面临着几乎破产的局面,只能求助于地方政府。

印度

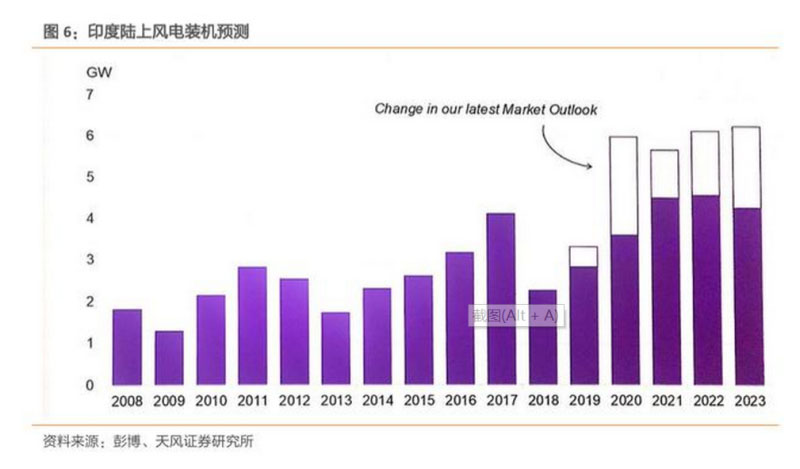

印度将于2017年首次对陆上风能进行拍卖。引入拍卖旨在完成2022年60GW陆上风电的装机目标,但现在来看很难达成。风能拍卖的认购不足,到2019年只有2.9GW被认购。并且,在拍卖后,如果中标者想要在古吉拉特邦签署PPA,会要求匹配最低的出价。另外,印度也面临招标政策、土地使用以及电网问题,整体装机量缩水8GW。

美国

2019年12月19日,美国国会通过了一项支出和税收法案,将目前的陆上风电生产税收抵免再延长一年。如果2020年开始建设,将享受60%的生产税收抵免,相当于1.5美分/kwh。这意味着美国将在2024年再次经历一轮抢装。

未来全球陆上风电主要市场

直到到2050年,亚洲将始终主导全球陆上风力发电设施,其次是北美和欧洲。我们认为,中国和美国是贡献装机量的核心力量。受补贴政策影响,中国和美国的风电装机量在2020年会出现临时性的增长,抢装结束后,预期全球每年的新增装机预期将保持在60GW以上。根据GWEC数据,到2023年全球风电累计装机有望达到900GW。