7月25日,特斯拉发布2019年第二季度及上半年财报。

数据显示,特斯拉今年上半年营业收入为108.91亿美元,同比增长46.97%,归属于普通股股东的净利润为-111.05亿美元,同比收窄22.2%。

今年第二季度,特斯拉营收为63.5亿美元,与去年同期的40.02亿美元增长58.67%;净亏损为4.08亿美元,相较于去年同期和第一季度均有所收窄。

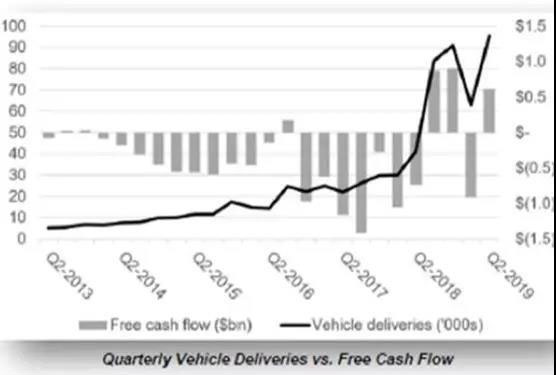

不过,截至第二季度结束,特斯拉现金及现金等价物总额达到了50亿美元。这一方面是特斯拉在第二季度产生了6.14亿美元的自由现金流(经营现金流减去资本支出),另一方面是其在第二季度末获得了50亿美元的现金和现金等价物。

“(这是)特斯拉历史上的最高水平,”该公司表示,“随着我们准备在中国推出Model 3的生产和在美国推出Model Y的生产,这些流动性资金使我们处于一个舒适的位置。”

上述成绩的取得,得益于全球物流体系和交付管理方面取得进步,使特斯拉在Q2的产量和交付量分别达到87048辆和95356辆,打破了2018年第四季度创下的9.1万辆的交付记录。

具体来看,二季度Model 3产量为72531辆,同比增长154%;交付量为77634辆,同比增长321%。Model S和Model X产量为14517辆,同比下降41%;交付量为17722辆,同比下降21%。

分析师原预期该公司二季度的营收为65.2亿美元,每股收益为-0.41美元,但实际上,特斯拉当季营收仅为63.5亿美元,美股收益则为-2.31美元。

在生产量与交付量“双高”的加持下,为何特斯拉收入和盈利不及预期?其主要原因还在于产品单价的下降。

特斯拉在财报中也表示,今年以来,公司的产品结构发生了变化,价格和利润更高的Model S和Model X总交付量同比下降,而Model 3交付量则持续走高,交付比例超过4:1。

除了产品机构变化外,特斯拉产品价格的调整也在影响公司的营收与盈利能力,特别是,频繁调整的价格客观上会增加预测特斯拉业绩的难度。

特斯拉此前曾多次调整旗下产品的价格。最新一次调价是在7月16日,其旗下的Model3、ModelS、ModelX部分版本车型价格均有所下调,尽管这次降价并不是全面的,但在降低特斯拉消费门槛的同时,也降低了单车的盈利能力。

对于特斯拉而言,经常性的调整价格恐怕是其刺激销量最为直接的方式。今年全年,特斯拉的交付目标是36-40万辆汽车,第三季度特斯拉还将尽力实现盈利。但结合上半年15.8万辆的交付量来看,要实现此目标,特斯拉下半年至少还需要交付20.2万辆汽车,这并不是一个容易达成的指标。

为冲刺交付目标,特斯拉今年在生产端也有布局。特斯拉财报显示,特斯拉上海工厂的主体建造已基本成型,自第二季度开始,特斯拉已经向工厂内搬入生产设备,预计初期年产能15万辆。特斯拉还计划在今年年底以前在华启动Model 3的本地化生产,并计划2020年秋季在弗里蒙特工厂生产Model Y。

如果一切进展顺利,特斯拉有望一年内实现全球超过50万辆的产量。

其中Model Y是特斯拉在今年3月15日的发布会上推出的,最多可搭载7名乘客。根据续航里程和驱动方式的不同,特斯拉推出的Model Y共有4个版本,分别是标准续航版、后轮驱动长续航版、双电机全轮驱动长续航版和双电机全轮驱动性能版。

Model Y四个版本中标准续航版是预计在2021年年初开始生产,另外3个版本是预计在2020年年底开始量产。

与此同时,特斯拉还在继续寻找欧洲的建厂位置,希望在未来几个季度中确定最终的地点选择。

综上动作,特斯拉预计,能够在第三季度及后续几个季度实现扭亏为盈。另外,该公司还预计2019财年全年的资本支出预计将达15亿至20亿美元左右,低于之前的指引。

不过,值得注意的是,此时的特斯拉在为盈利而千方百计做规划的背后,它还正经历铺天盖地的“离职潮”。

在财报会议中,马斯克宣布,在特斯拉任职15年的CTO的JB·斯特劳贝尔(JB Straubel)将辞去首席技术官一职。根据马斯克的说法,斯特劳贝尔将过渡到“高级顾问”的角色,并且不会完全离开公司。

不日前,特斯拉甚至一周内连损三名高管。包括:欧洲地区主管Jan Oehmicke、负责车辆内外部工程业务的副总裁Steve MacManus、以及生产部副总裁Peter Hochholdinger。

此外,据《纽约时报》报道,今年6月,特斯拉11名董事中有两名离职,另有两名计划明年离职。

特斯拉在“盈利”与“维稳”的路子上,还有相当一段路要走。