原文标题:电动汽车现状之囧——欠缺的充电网络系统/Electric cars still face a big hurdle: the charging system

发布日期:美国时间2018年10月3日

发布媒体:The Verge/前瞻网/电缆网

文章推荐:Xuan Zhang博士

哈佛大学博士后、牛津大学博士,拥有丰富智能电网系统设计经验

随着电动汽车数量的持续增长,电动汽车用户对完善便捷的充电网络系统的需求变得更为迫切。针对这一问题,少数实力雄厚的电动汽车生产制造商正逐步部署建设自己的充电网络系统,如特斯拉、大众等。而其它多数电动汽车生产制造商仍需依赖于政府、电力公司、第三方机构等提供相应的基础设施及服务,虽能暂时缓解问题,但仍会面临着非标准化、程序复杂、用电不可控等的囧境。

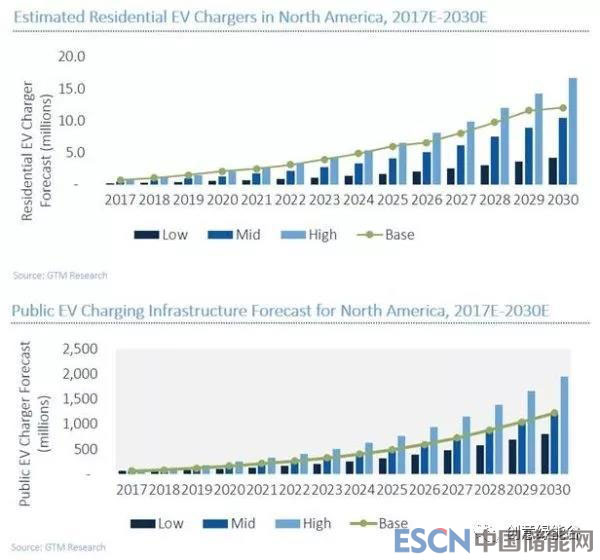

GTM Research在其最新报告中估计,到2030年,电动汽车占新车销售总量中的份额将达11%,高于目前的3%左右。相比之下,彭博新能源财经在今年早些时候表示,预计到2030年,电动汽车占所有新车销量的28%。

充电基础设施

随着电动汽车市场的增长,电动汽车充电基础设施市场也在增长。GTM Research表示,全球电动汽车充电基础设施将在2030年达到4000万个充电点。由于这一大规模的基础设施发展,能源和电网运营业务的一系列利益相关者正在合作,并开发新的商业模式参与在这个不断增长的市场。

报告的第一作者Timotej Gavrilovic评论说:“电动汽车充电基础设施生态系统非常复杂,大多数项目需要公共和私营利益相关者之间建立强有力的合作伙伴关系,以部署必要的基础设施。”

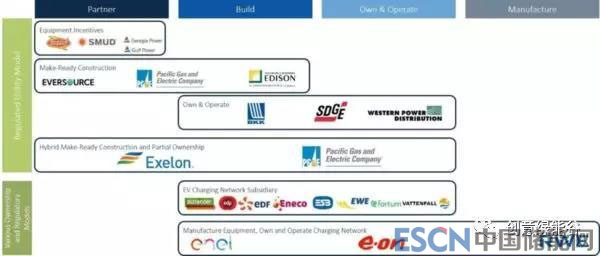

对于价值链上的许多参与者来说,电动汽车充电基础设施正在成为一项重要的业务,目前还没有确定谁将参与或占据最重要的部分。充电业务模式过剩使市场保持高度竞争并极具动态。

预计2030年北美能源和电网服务的年度市场交易额将增至130亿美元。这一发展是由不同的市场模式造成的,如能源云或车辆到电网解决方案。与此同时,电动汽车充电基础设施市场正在开放设备、安装、分析和运营服务等的另一个市场。在接下来的两年中,GTM Research预测北美充电基础设施市场将增长到27亿美元,到2030年将达到186亿美元。

报告称,到2030年仅在北美将安装额外的1200万个住宅充电点。与此同时,在欧洲市场,将有900万个充电点安装在私人家庭中。而公共充电基础设施方面,GTM Research估计欧洲将安装160万个,而北美约为120万个。

逆变器

对于住宅充电器市场,一系列逆变器供应商已经将配备的电动汽车充电装置产品组合与太阳能逆变器相结合。

许多逆变器供应商已经准备好提供电动汽车充电器以满足这一市场。与此同时,有无数的存储系统供应商和市政公用事业公司,已经建立了电动汽车充电站的商业模式。这样的产品将允许客户把来自住宅屋顶的太阳能发电馈送到电网中,并且在公共充电点利用之前馈入电网的太阳能来支付电动汽车充电费用。

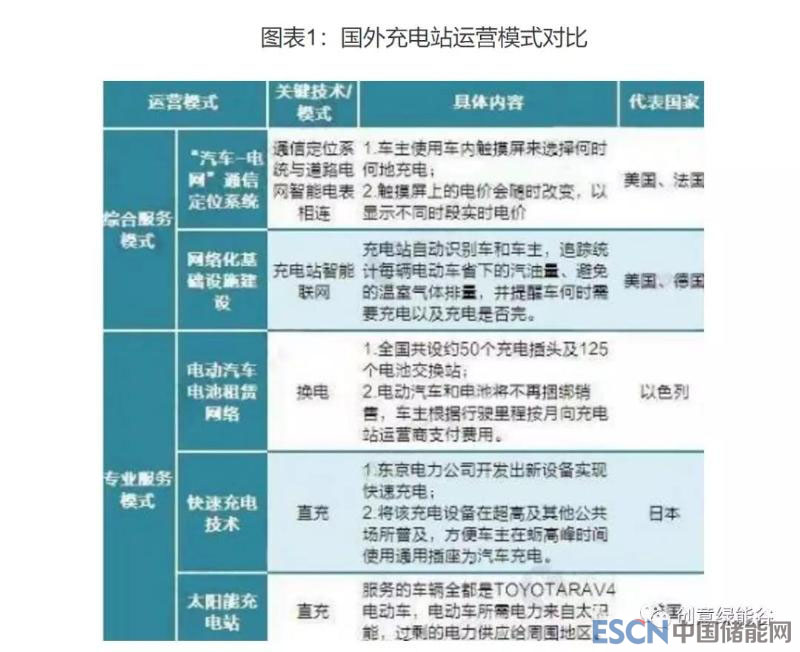

国外电动汽车充电站的商业运营模式主要有综合服务模式和专业服务模式之分。综合服务大同小异,总体上为两种:一种是汽车与充电站之间的通信系统服务,另一种为充电站网络系统建设,从国际上的应用来看,美国和欧洲国家的充电站综合服务相对完善。

专业服务模式也主要有两种——直充和换电,目前使用直充的国家较多,也是未来的方向。

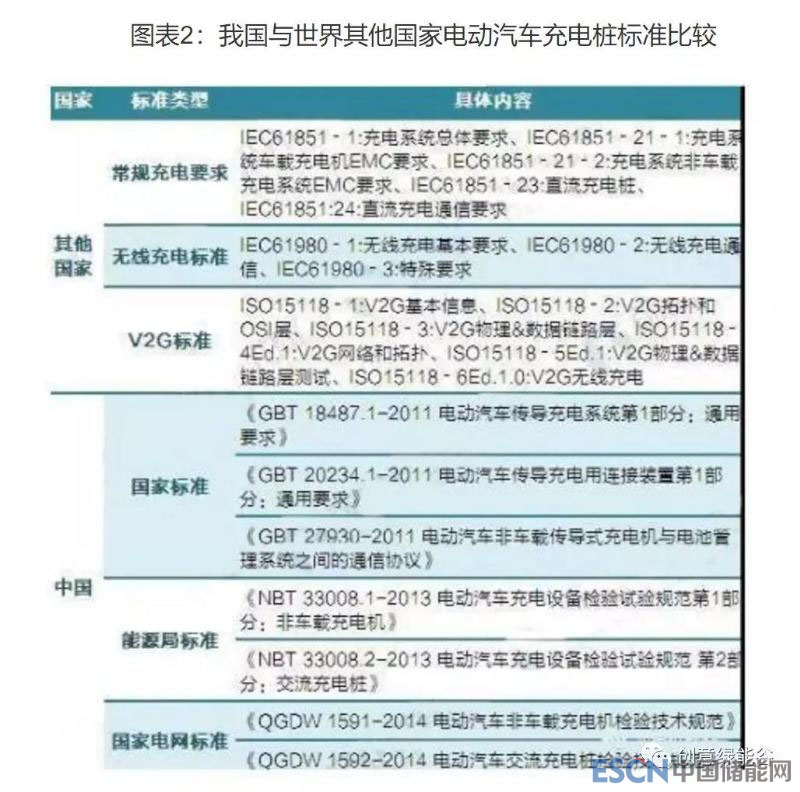

标准之争

除了中国的国家标准,国外主要是三方混战,首先是有先发优势的日本CHAdeMO标准,这是2010年日本电动汽车协会和日本电动车充电协会推出的;其次是欧美阵营,他们使用由欧美汽车公司2012年主导推出的联合充电系统(简称CCS),这个标准以美国SAE标准和欧洲ACEA标准为基础;最后是集车企、标准制定人于一身的美国特斯拉公司,该公司力推自己的超级充电桩标准。

而为汽车提供充电服务的充电桩运营商,在乱战一团的充电标准江湖中,经常采取的是在自己的充电桩上兼容几种主流的充电标准接口的策略,为尽可能多的电动汽车充电(特斯拉除外)。

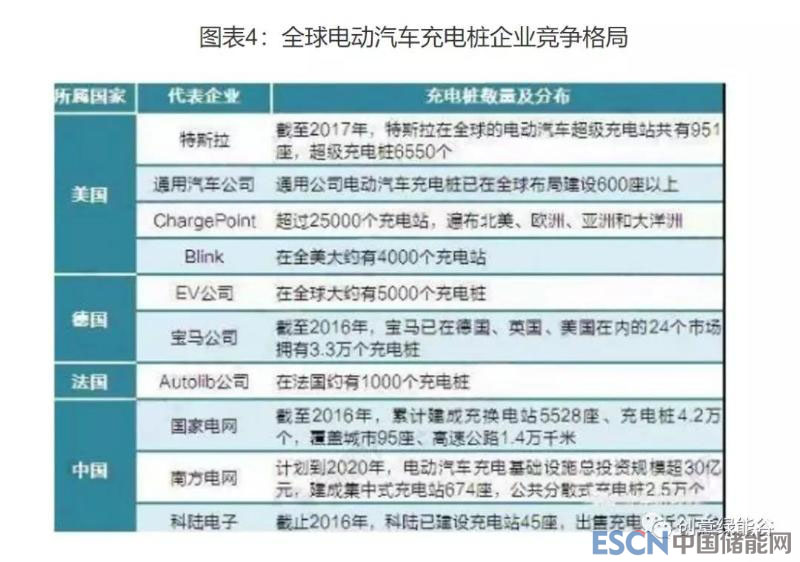

2010年,日本主要汽车制造商与本国最大的电动车公司、政府等联手实施打造电动车快速充电标准的计划,成立“电动汽车充电协会”,并最终发布CHAdeMO标准。在推动该标准成为全球标准的过程中,日本几大车企和充电桩运营公司抱团出海,积极在欧美游说,取得先机。当前全球电动汽车销量靠前的日产聆风、三菱i-MiEV和韩国起亚SOUL EV均采用插得摩标准。据插得摩官网发布的数据,截至2015年10月,支持插得摩直流快充的充电桩在全球达到9197个,其中日本5484个,欧洲2364个,美国1306个,其他地区55个,欧洲市场增长非常明显。

2012年5月,美国在洛杉矶第26届世界电动汽车大会上成立了“快速充电协会”。同月,福特、通用、大众、奥迪、宝马、戴姆勒和保时捷以及克莱斯勒等欧美八大车企就建立统一的电动汽车快速充电标准发表声明,随后宣布联合推广联合充电系统(CCS)。这种充电接口的优势在于,把普通充电和快速充电形式整合到一个插头/插座上,能使用单相、三相交流电和直流电,成为欧美主流充电桩的“集大成者”,所以它很快得到美德汽车行业协会的认可。但是CCS属于后发阵营,因此当前支持CCS标准的电动车和充电桩数量都少于CHAdeMO。据电动汽车行业网站InsideEVs.com发布的数据,截至2015年4月,支持CCS的充电桩在欧洲仅有900个,远少于CHAdeMO。2015年春,在美国电动汽车充电网络最发达的加州,仅有104个支持CCS标准的充电站,而插得摩有324个。为了争夺市场,欧盟通过《替代能源基础设施建设指令》,该指令规定,在指令生效起的3年内,公共充电站仍可只建设CHAdeMO快速充电桩,但其后所有新建快速充电桩必须拥有CCS快充系统。

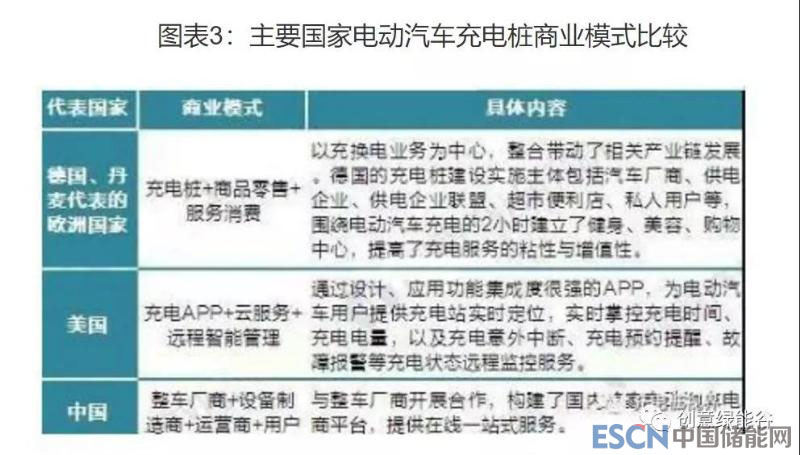

商业模式之争

现阶段,世界电动汽车充电桩主要有充电桩+商品零售+服务消费、充电APP+云服务+远程智能管理整车厂商+设备制造商+运营商+用户三种商业模式,我国主要采用“整车厂商+设备制造商+运营商+用户”的模式进行经营;美国以“充电APP+云服务+远程智能管理”,借鉴世界其他国家充电桩运营模式的发展未来我国应积极的从服务消费终端入手,促进充电桩行业的发展。

企业之争

现阶段,在世界推动新能源汽车和纯电动汽车发展的背景下,世界主要国际积极推动国内电动汽车充电桩的建设,各国家电动汽车生产相关企业及充电桩设备供应企业积极投身到国内充电桩的布局和建设,目前,我国是充电桩建设数目最多的国家。未来。随着各国电动汽车发展的逐渐普及,充电桩建设企业竞争将会激烈发展。

以电动汽车和充电基础设施发展较为成熟的美国市场为例,目前全美居主导地位的充电桩企业主要有5家。

首先是ChargePoint,该公司的充电网络建设规模最庞大,也最开放。目前该公司共有超过25000个充电站,遍布北美、欧洲、亚洲和大洋洲。其充电桩与所有品牌的电动车都可兼容,而且能将充电数据通过后台进行处理,再提供给车主、电力公司等。ChargePoint充电站的拥有者(包括旅馆、餐厅等)可决定自己的充电价格,不过大部分地方是免费充电。

其次是Blink公司的充电站,布林克一般把充电站建在美国的大城市,兼容所有的电动车充电标准,在全美大约有4000个充电站。布林克也实行会员制,具体的充电费用与会员等级有关。布林克是美国充电设施运营商CarCharging集团的子公司,该集团自2009年成立至今,一直采取与停车设施业主签订排他性协议,投资建设充电桩网络,向用户收取充电服务费用的发展模式。

第三是SemaConnect公司的充电站,该公司的充电站分布在北美洲,从加拿大西部的不列颠哥伦比亚省到美国东南部的佛罗里达州。SemaConnect的充电站与ChargePoint一样,也是由私人拥有,充电所需的花费由充电站的拥有者(餐厅和百货公司)决定。大部分是免费的,少数收费。要使用SemaConnect的充电站,可注册成为其会员,使用其手机应用软件充电并付款。

最后eVgo和Aerovironment是充电桩市场里的小众企业,在充电桩使用收费方面有自己的特色。

即使在充电网络覆盖广泛的美国,因为充电企业之间的竞争,在外充电也并不是说找到一根桩子靠上去就可充电,能一统充电桩江湖的巨头企业尚未产生。