进入2020年,晶科能源扩产步履不停。

「能见」获悉,4月14日,晶科能源与上饶经开区签订合作协议,拟在上饶建设 “10GW硅片、10GW电池、10GW组件生产及研发总部项目”。

作为去年全球光伏组件出货冠军,2019年,晶科出货量9.06GW,有83%的产能通过海外市场消化。

而今,在海外成为抗疫主战场后,晶科的持续扩张并依赖国际化战略,或将成为一步险棋。

当前,海外疫情持续蔓延,业内专家预计,2020年海外市场装机量可能比预期下调15GW。

作为“组件制造大国”,中国一直充当着“世界工厂”的角色。整个产业快速发展的同时,也造就了光伏行业的领军企业。

与其他光伏同行不同,晶科能源一直主打国际化。十年来,该公司海外营收占比一直超过50%,并逐年上升。

但突如其来的疫情令形势急剧转变。一家龙头组件厂商的海外销售负责人向「能见」表示,疫情期间,除扩产产能受阻外,海外订单的沟通和交付均受到了不同程度影响。

不过,晶科能源的海外计划却并未作出调整。2020年,晶科能源预计全年组件出货量约为18GW-20GW,比2019年全年的预测高出约4GW-6GW。

这家光伏巨头还乐观地预计,第一季度的太阳能电池组件出货将推迟至第二季度,从而导致第二季度的出货量大幅增加。

然而,晶科能源的期许或难如愿。据「能见」了解,晶科能源在美国、马来西亚、南非等地均有工厂。由于海外组件厂复工情况不容乐观,项目无人安装,部分海外基地恐面临停摆风险。

二季度的订单情况也悬而未决。“5月份订单已经开始砍单了。”有业内人士对「能见」表示,“海外客户砍单,谁出口多谁受影响大。”

重度依赖海外市场,曾经让晶科能源躲过一“劫”。2018年,国内发布“531新政”,这一年海外营收占比高达80%的晶科能源,在国内市场冻结的情况下,依旧游刃有余。

如今,主战场遭受重挫,风险仍在扩散。晶科能源“从第一冲刺第一”的脚步将走向何方?

01

“抢劫晶科”

2020年,晶科能源迎来了首次危机。

3月4日,做空机构博力达斯研究(Bonitas Research)指控在美国纳斯达克上市的晶科能源(JKS.US)财务造假,这份报告轰动了整个光伏圈。

博力达斯称:有证据表明,晶科能源董事长李仙德将公司最有价值的资产私有化,使内部人士受益,因而牺牲了少数股东的利益。

“董事长李仙德‘抢劫’了晶科能源。”报告中称。

同时,博力达斯指出,李仙德骗取外国投资者数十亿美元,并在其对美国证券交易委员会(SEC)的财务报告中加入了虚假销售和利润,从资产负债表中剔除4200万美元的负债,并进行多项未公开的关联方交易。

2019年,晶科能源再次蝉联全球组件出货第一,由此实现“四连冠”。第四次登顶的晶科能源,面对博利达斯的做空“狙击”,第二天便在官网上做出了回应。

晶科能源称,公司了解并仔细审查了Bonitas Research LLC在2020年3月4日发布的沽空报告。基于审查和评估,公司否认报告中提出的指控,认为该报告包含严重错误、未经证实的陈述以及对公司相关事件的误导性结论和解释。

在公告的结尾,晶科能源强调,公司保留对Bonitas Research LLC诉诸法律以及进一步反驳的权利。

但这并未平息这场浩大的风波。

博力达斯报告中提到的“最有价值的资产”指的是晶科电力。2011年,晶科能源成立晶科电力作为光伏电站开发平台,后者或将于2020年在A股上市,并正在寻求高达36亿美元的IPO估值。

2016年10月,李仙德以4.55亿美元的估值从晶科能源手中将晶科电力私有化。如今其在A股的估值,比三年前的身价高出了692%。

巨大的价差令博力达斯怀疑,牵头该事项的李仙德可能从中套利。

李仙德的回应表示他志不在此。在另一份公告中,晶科能源宣布李仙德已经通知该公司,他计划在2020年3月31日之前使用个人资金购买20万股的晶科能源美国存托股票(ADS)。

按照晶科能源股价22美元左右估算,预计李仙德的总计斥资额或达3000余万元人民币。

“我相信,这次股票回购可以表明我对公司增长战略和长期前景的信心。”李仙德说道。

而博力达斯则表示:我们做空晶科(JKS.US)的股票,相信它的股票最终将毫无价值。

在跌宕起伏的光伏行业中,晶科能源具备和强敌一争高下的实力。但成为领军企业,并不意味着前行坦途。

02

内忧外患

即便是李仙德颇为看重的晶科电力,自去年起也一直风波不断。

2019年1月,媒体曝出,晶科电力的发债计划“中止”。上交所显示,晶科电力2018年公开发行的20亿元公司债券项目已“中止”,更新日期为2019年1月23日。

短短一个月,晶科电力又被爆出遭法院列入被执行人(俗称老赖)。此后,晶科电力被终止的发债项目于4月获得通过,但在同月又被指出存在大额关联交易。

2019年11月,晶科电力再次被曝出密集退出多家参股公司,改由一家晶科与国企合资的企业浙晶能源接手。同时,证监会发布1.7万字长文,以59问,对晶科电力提出反馈意见。

一时间,晶科电力的动作备受关注和质疑。

而这一切或许都与其冲刺IPO有关。2018年12月20日,晶科电力向中国证监会递交招股书,拟募资约25亿元,主要用于投资屋顶分布式光伏发电项目建设、应用领跑者项目建设及偿还银行贷款。

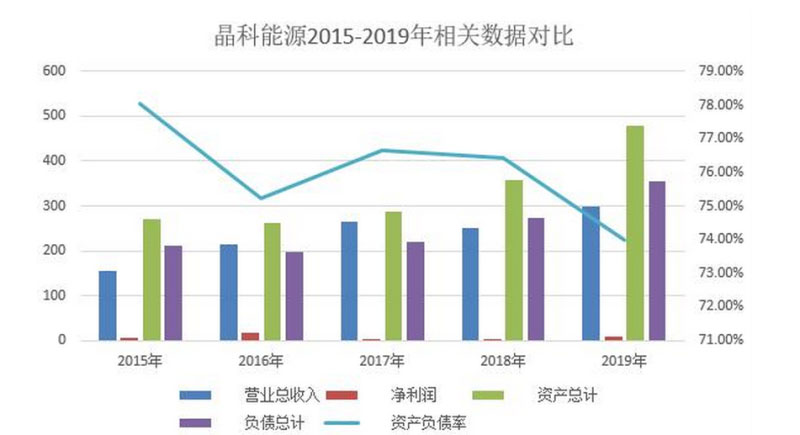

招股书显示,晶科电力拥有电站数量由2015年末的99座增至2018年6月末的343座,总并网装机规模由2015年末695.91MW增至2018年6月末的3019.64MW,均翻两番有余,在全国民营光伏运营企业中排名第二。

晶科电力很快领教了企业前行的艰难。在补贴滑坡、电价下降以及补贴拖欠等一系列因素影响下,晶科电力开始陷入资金流转不畅、财务成本增加的困境。

招股书显示,2015年末、2016年末、2017年末及2018年6月末,晶科电力合并资产负债率分别为73.80%、83.47%、78.95%和78.96%,资产负债率均在70%以上,远超行业平均水平。

重压之下,晶科电力筹划A股上市,并于今年1月9日成功过会。

制图/饱饱

资金危机刚刚有望缓解,持续恶化的海外疫情再度搅乱了晶科能源的棋局。

光大证券认为,由于组件到港后检疫以及当地物流运输等问题,使得组件及时到位有一定困难。如果海外疫情迟迟无法有效控制,光伏海外需求的影响将进一步加深。

业内专家指出:“由于疫情的影响,日本和韩国出现了订单延迟的情况,东南亚近期出现了物流的停止,中东地区目前疫情较严重,但是项目的进展只有一些招投标的延迟。比较严重的欧洲,内陆的物流水平已经降到正常状态30%以下,影响光伏组件的分销。”

这些恰恰正是晶科能源倚重的市场。晶科能源海外版图巨大,其业务涵盖美国,日本,德国,英国,智利,南非,印度,墨西哥,巴西,阿联酋,意大利,西班牙,法国,比利时等国。

晶科首席市场分析师则认为:“同比来说可能新签订单的速率没有预期好,但是不至于超预期得差,海外疫情3月中旬左右才开始严重起来,部分新增订单还需要半个月的时间才有反应。”

如今,国内产能过剩,国外需求受阻,晶科在上饶宣布扩充的“3个10GW”产能,在海外疫情尚未缓解的情势下,或将消化不良。

不知不觉中,李仙德的脚下已布满惊雷。

2016年,晶科电力私有化,晶科能源也首次拿下全球光伏组件出货量冠军。彼时,李仙德写下:“沙上有印,光中留影。未来20年变化会更快,甚至都没有时间给你去期望和想象。”

这或许是一个隐晦的注脚。