中国储能网讯:4月22日,隆基股份发布了2019年财务报告,毫无疑问,这家光伏制造龙头企业各项财务指标均位列前茅。2019年隆基股份实现营业收入328.97亿元,同比增长49.62%;毛利率为28.90%,比上年增加了6.65个百分点;归属上市公司股东的净利润52.7955亿元,同比增长106.4%;单晶硅片对外销售47.02亿片,同比增长139.17%,自用18.46亿片;实现单晶组件对外销售7,394MW,同比增长23.43%,自用971MW;实现单晶电池对外销售715MW。

作为光伏制造企业的龙头第一股,隆基股份的盈利能力实属行业NO.1。这家公司2019年的盈利到底有多厉害呢?以TOP 5组件企业(晶科、晶澳、天合、隆基、阿特斯)的2019年财报为例,其他四家净利润总和仅为隆基的65%。

罗马并非一日建成,隆基用6年的时间,证明了单晶路线的正确性,同时也见证了整个光伏产业发生的巨大变化:多晶阵营苦苦维系在被淘汰的边缘、PERC技术独挡潮流……在这六年里,隆基将营收从2014年的36.8亿元提高至2019年的329亿,几乎翻了10倍;净利润方面,也一直是光伏企业的佼佼者,2019年更是史无前例的达到52.8亿元;随着应收账款的优化,2019年企业经营现金流暴增近6倍。

数据来源:历年财报数据

正是在这雄厚“财力”的加持下,从2019年初,隆基拉开了其加速扩产的大幕。据不完全统计,从2019年至今,隆基共计宣布了19项扩产信息,规模132GW,投资金额共计435亿元。

2020年3月23日隆基公告称,拟投资70.11亿元,建设嘉兴年产5GW单晶组件项目、腾冲年产10GW单晶硅棒项目和西安航天基地一期年产7.5GW单晶电池项目,需要注意的是,这三个项目均在今年年内开始投产。根据隆基财报,到2020年底,单晶硅片年产能达到75GW以上,单晶组件产能达到30GW以上。 光伏們将隆基2019年2月至今发布的扩产信息统计如下:

隆基董事长助理兼全球市场负责人王英歌告诉光伏們,2020年的扩产将按部就班的推进,首先,扩产目标是围绕2020年的经营目标进行规划的;其次,隆基新扩产的产线均是行业中领先的高效产能,尽管2020年产业链各环节将呈现供过于求的矛盾,但相对来说,隆基的新产能仍是市场上稀缺的高效产品,并不担心订单情况;第三,新产能具有成本优势,这也是扩产的动力。

国内锁定领先客户,全产业链战略谋定全局

在隆基的战略中,主要为两类目标客户服务,一类是行业内领先的企业,一类是有成本控制能力,将来有潜力获得领先优势的企业。即在每月25日前与主要客户完成下一个月硅片规格、数量和价格的协商,并另行签订书面补充协议予以确定。

战略之外,隆基的单晶硅片成本管理非常严苛。在现有成本优势的基础之上,隆基股份提出了2018年至2020年新上项目非硅成本不高于1元/片的目标。成本领先的背后,除了与客户的长单协议保障之外,隆基也在硅片的降本环节下足了功夫。

单晶硅片的成本来自于多晶硅料和非硅成本。在这两方面的成本中,隆基股份均寻求到了合作伙伴。多晶硅料方面,隆基股份除了签订长期采购合同外,还与业内多晶硅料龙头企业通威股份展开合作。

2017年3月份,通威股份宣布与隆基股份合作年产5万吨高纯多晶硅项目。这个投资总额80亿元的项目,由通威股份和隆基股份设立合资公司共同开展。项目建成后,隆基股份则成为该项目多晶硅产品的优先保障方。

非硅成本方面,隆基股份在拉晶和切片环节,分别参股和扶持了部分行业头部公司。

在拉晶环节,隆基股份目前是拉晶技术领域头部企业中晶股份的大股东。

在切片环节,隆基股份孵化出了金刚线龙头企业岱勒新材(300700.SZ)。隆基股份的高层目前还是亚洲最大的磁性装备供应商隆基电磁的大股东。

此外,隆基也在不断延伸产业链,打造垂直一体化的光伏企业。在制造端,隆基布局了上游多晶硅料、中游电池片组件;在下游环节,参与了众多光伏电站的开发投资,利用制造业在各地投资建厂的优势,获取光伏电站项目的开发权,通过与投资企业合作,助力EPC业务以及组件出货。

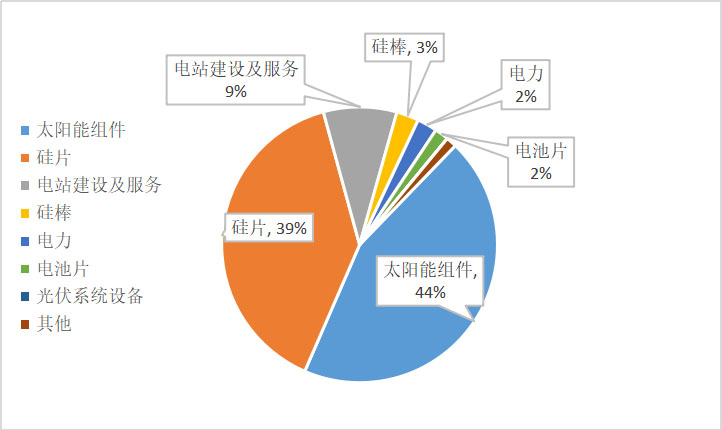

图表:隆基2019年度主营业务占比图,光伏們制表

从硅片龙头到组件TOP 5,隆基仅用了不到三年的时间,2020年隆基提出了20GW的组件出货目标,直逼已经连续四年蝉联组件出货冠军的晶科能源——晶科能源2020年的组件出货目标是18-20GW。

海外市场生产销售两手抓

隆基组件出货的增加,离不开海外市场的提前布局。近几年越南、荷兰、西班牙、法国、乌克兰等市场的快速崛起让光伏制造企业看到了全球布局的重要性。2019年光伏组件更是创下了出口的历史记录,出口额高达171.3亿美元,超过2018年全年光伏产品出口总额。

2016年,隆基在马来西亚,产能包括硅棒、硅片、电池、组件等全线产品,主要用于出口到欧洲、美国、印度等当时有附加关税的重点市场;2018年1月,隆基在印度古吉拉特邦设立1 GW电池和组件工厂的计划,并购买了土地;2020年2月23日,隆基宣布接手宁波宜则,将该企业越南3GW光伏电池和7GW组件产能收入囊中,直接辐射越南及东南亚、印度等市场。

隆基某海外市场负责人表示“仅在马来西亚布局产能,仍然局限于比较单一的国家,此外,隆基的海外产能在规模上也不是很大,此次收购的越南光伏是比较好的标的,宁波宜则在东南亚地区属于产能规模比较大的公司”。

上述人士补充道“此外,越南光伏制造端的生产要素相对来说比较优良,与国内相比,越南在光伏制造方面的成本更低,尤其是人工成本方面,也是比较好的布局海外生产基地的国家。”

财报显示,2019年隆基组件海外出口占比达到了67%,海外销售达到4,991MW,同比增长154%。虽然目前仍受疫情的影响,但是隆基维持20GW的出货目标不变。王英歌表示,目前二季度的订单基本饱满,虽然美国疫情比较严重,但订单仍在持续,欧洲、拉美等市场虽然有部分光伏项目推迟,但是总体来看影响不大,同时客户取消订单的基本很少,所以仍然维持全年20GW的组件出货目标。

上市至今累计研发投入近百亿 致力打造尖端科技

在技术创新加速迭代的今天,拥有核心技术的企业才能在竞争中脱颖而出,在光伏企业争相创新注重研发的背景下,隆基更是一直秉承科技驱动生产力的原则,始终坚持以提升客户价值为核心,通过技术创新驱动提升公司的市场竞争力。

花大力气投入技术研发,建立了硅材料研发中心、电池研发中心和组件研发中心,拥有1个国家级企业技术中心和5个省级企业技术中心,构建了具备全球竞争力的研发体系,多年研发投入占营业收入比例超过5%,截至2019年12月底累计获得各类专利702项,在单晶生长及品质控制技术、单晶硅片切割能力、单晶电池高效化和组件技术产业化应用研究等方面均形成了较强的技术积累,迭代技术和新产品储备充足,自主创新能力不断增强。公司单晶PERC电池转换效率最高水平达到24.06%,打破了行业此前认为的PERC电池24%的效率瓶颈,经第三方权威认证测试机构TÜV莱茵测试,公司组件转换效率已达到22.38%。

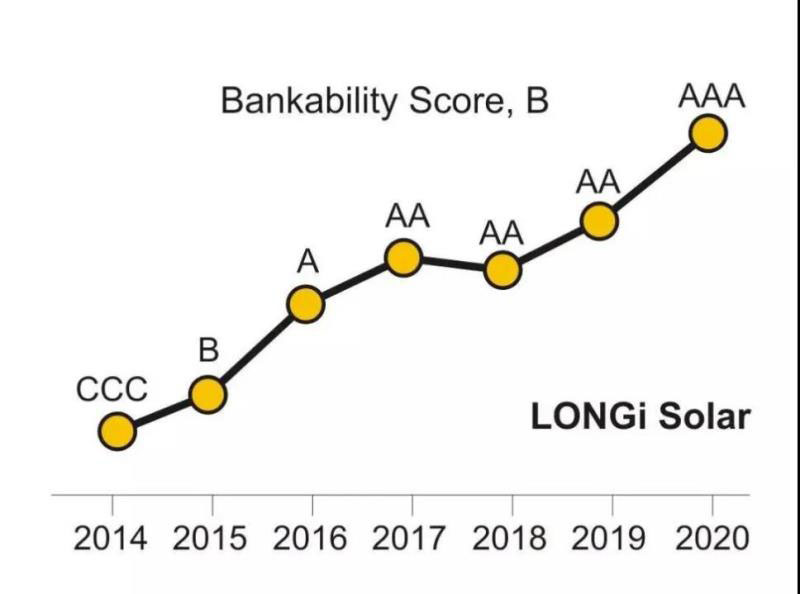

图片:隆基布局组件业务以来PV ModuleTech评级一路上升

在最新发布2020年Q1 PV ModuleTech可融资性评级报告中,隆基成为首个也是唯一一个获得AAA评级的组件供应企业,创下目前该评级报告中所统计最高水平,也同时是全球光伏组件供应商可达到的最高级别。技术领先让隆基股份获得了高速的成长和发展,成长为了全球最大的单晶光伏产品制造商,在全球光伏产业中取得了领先地位。

光伏制造业从不缺乏挑战,经历了欧美双反、国内531之后,当下仍面临新冠疫情导致海外市场变动带来的挑战。接下来的如何持续稳定的进行产能释放,在技术的快速更迭中坐稳单晶领头羊的位置,助力行业更快更好的走上平价之路……我们期待着隆基给出新的答卷。