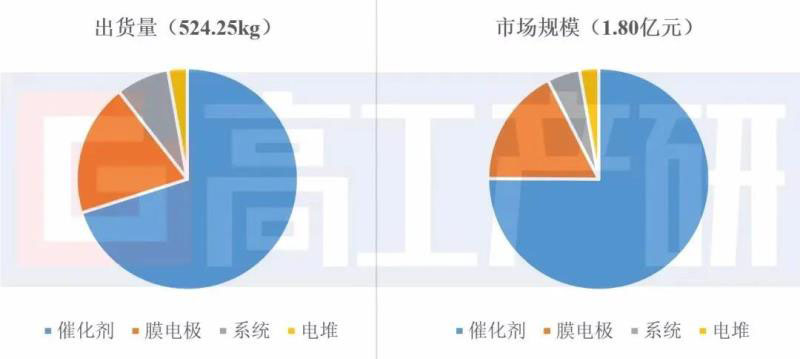

中国储能网讯:高工产研氢电研究所(GGII)数据显示,2019年中国市场氢燃料电池催化剂出货量为524.25kg,市场规模为1.8亿元。其中89%的量是以出售催化剂和膜电极的形式进入市场,剩余以电堆或系统的形式进入市场。以电堆形式进入国内市场的主要是PowerCell、Hydrogenics、丰田等企业向国内出售电堆。以系统的形式进入市场主的要是国内部分燃料电池企业自产催化剂。

2019年中国氢燃料电池催化剂出货量和市场规模构成

(按进入市场形式,%)

数据来源:高工产研氢电研究所(GGII),2020年4月

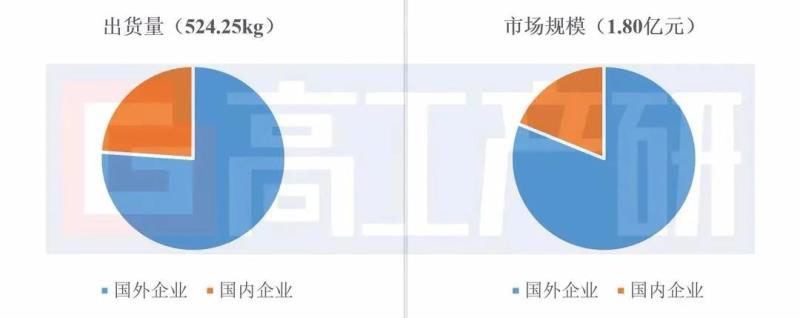

GGII统计显示,2019年国内现有燃料电池催化剂企业15家,而在国内市场活跃的国外氢燃料电池催化剂供应商有田中贵金属(TKK)、庄信万丰(JM)、Umicore、Premetek、CALATER等。国内氢燃料电池催化剂市场主要被国外企业占据,约占市场75%-82%份额。

2019年中国氢燃料电池催化剂出货量和市场规模构成

(按供货企业来源,%)

数据来源:高工产研氢电研究所(GGII),2020年4月

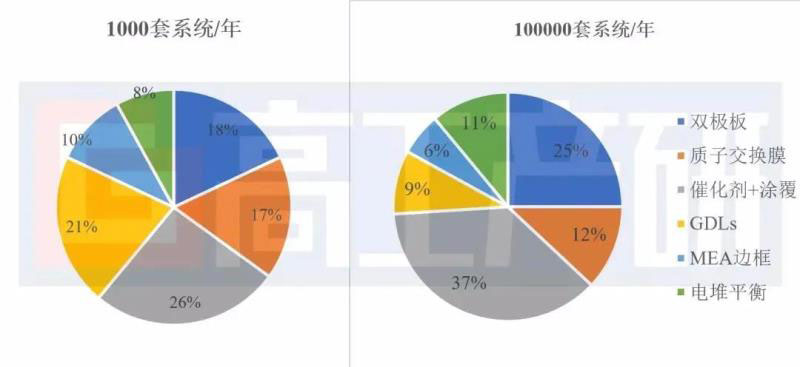

随着国内燃料电池市场发展,国内催化剂需求量将会快速增长。美国能源部以80kW质子交换膜燃料电池电堆为例,按照2017年技术水平对不同规模的燃料电池电堆的成本组成进行分析。

根据美国能源部预估,燃料电池催化剂在电堆成本中将一直占据很大比例。电堆规模扩大,但燃料电池用催化剂的成本受制于贵金属铂而降幅有限,因此催化剂在电堆中的成本占比将越来越大。从以上分析可知,为了降低质子交换膜燃料电池成本,未来主要努力方向之一是降低质子交换膜燃料电池催化剂的成本和用量。

美国DOE以80KWnet为模型,基于2017年可能的技术能力所预测的不同产量下电堆各部件的成本组成(单位:%)

数据来源:DOE,高工产研氢电研究所(GGII)整理,2020年4月