此文章为接近市场人士的观察结论,不代表享能汇观点,欢迎其他读者添加享能汇AI微信(JingReport_AI)提出想法一起交流。

四川电力市场目前有8个市场交易品种铝电合作、跨省联动、战略长协、常规直购、富余电量、低估弃水、留存电量、关停补偿,应该为全国最为复杂的售电市场。

2019年的年度集中竞价交易均在3月29日全部结束。2019年四川电力市场可以说是如火如荼,售电公司给予用户侧常规直购电价格均在0.25-0.26元/千瓦时,部分售电公司为了抢占市场,不管用户丰枯结构曲线,去抢占市场报地板价0.2304元/千瓦时。在市场竞争如此残酷的情况之前,售电公司批发侧在年度集中交易成交率仅10.08%,战略长协的价格也是天花板价格0.230元/千瓦时。

1. 常规直购交易

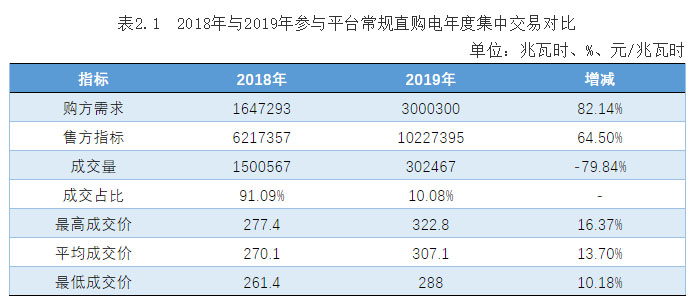

参与平台常规直购电年度集中交易的购方需求、售方指标、价格均大幅上涨,成交量、成交占比急剧下滑,详见表2.1。

2. 战略长协交易

2019年12家挂牌方、224家摘牌方参与平台战略长协年度集中交易,共计开展四轮。挂牌方需求1476320兆瓦时,摘牌方总量366683044兆瓦时,四轮累计成交量344071兆瓦时,成交占比23.31%,成交时间集中在交易的开始和结束时段。成交价格高出预期套多,以京东方为例,在结构5:2:5前提下,以230元/兆瓦时成交159996兆瓦时电量,而5:2:5结构在当前多家售电企业预期中单价为195元/千瓦时(测算时,战略长协5:2:5结构一般参考该数值),成交价格高出预期23.08%。

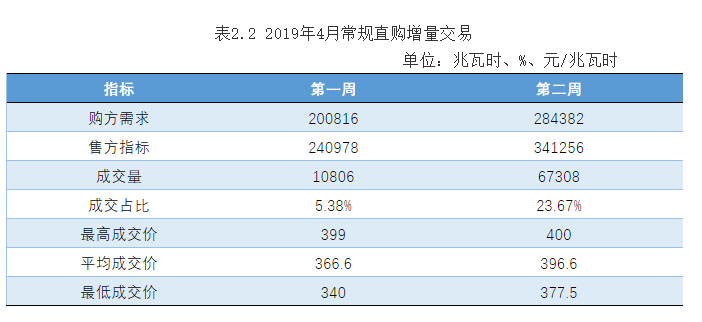

3.4月常规交易情况

2019年4月常规直购增量交易已开展两次,其成交结果不容乐观。因电价居高不下,两次交易的成交量小、成交比重低。从4月份两周的交易对比看出,售电公司在偏差考核的情况之下,不得不高价购买,水电厂大部分报价均在0.42元/千瓦时,此价格远高于四川水电的上网电价与火电价格(四川水电厂大部分的上网电价范围为0.288元/千瓦时-0.308元/千瓦时;火电上网电价为0.4012元/千瓦时)。

图2.3 2019年4月常规直购增量交易(第一周)

图2.4 2019年4月常规直购增量交易(第二周)

四川今年市场为什么会出现此恶劣情况?首先,售电公司恶意竞争,导致用户侧的电价需求越来越低,电改最终目的是还原电力商品属性,目前市场初期,电力用户侧出各种招数让售电公司提供高额的保证金、电厂保供电协议等方式招标,一个用户竞争至少5家以上售电去抢杀,也是比比皆是。再次,四川因丰枯矛盾突出,售电公司枯水期70%仅只能买水电,大部分小电厂丰枯比例达2:1;另目前全球比特币矿场约70%集中在我国(数据来源:2017年央视调查),而这些的绝大部分又都集中在四川水电站,比特币在川全年消耗200亿千瓦时电量(全年均价在0.30元/千瓦时)。大部分的小水电今年除常规指标必须完成情况下,其他计划外的交易品种基本无太大兴趣。大电厂不单卖枯水期,如买丰枯1:1电价,比小水电厂价格也高很多。

同样的水电大省,云南3月平均成交均价仅在0.22667元/千瓦时,四川的水电价格高出近2倍。目前,根据《2019年四川电力交易指导意见》中规定,发电测和用户侧同样都是月结月清方式,但是如果发电企业枯水期优先计划可以滚动情况下,发电侧就可以在4月不卖出,滚动12月再卖,因偏差考核逼售电公司不得不高价购买。

四川最后一周的电价到底如何?我们共同观摩4月22日下周一的电力交易情况。