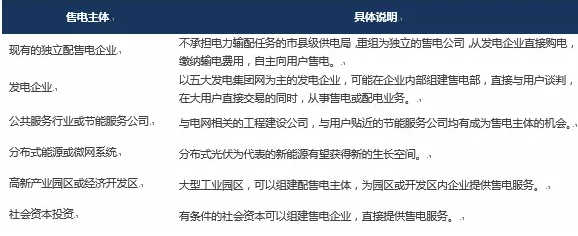

2.1电改放开售电市场,成为推动能源互联网必要条件

此轮电改“网售分开”是重要内容,未来将引入六类售电主体,在售电端植入竞争机制。在新一轮的电改方案中,明确了电网企业的公共服务属性、改变了电网“吃差价”的盈利模式,最大的亮点在于网售分开,培育多种售电主体。新一轮电改以“放开两头、监管中间”为原则,提出“四放开、一独立、一加强”(输配电价以外的经营性电价放开,发电企业和电力用户可以直接协商电价并进行交易;配电侧放开,未来新增的配电业务允许社会资本进入;售电业务放开,允许社会资本进入;公益性和调节性以外的发供电计划放开;交易平台独立;加强规划。)

电改是推动能源互联网的必要条件。售电业务上游承载发电、输配电、分布式等多维供给,下游承接工商业、居民、园区等多维度客户,无疑将成为未来整个能源交易体系中的数据中心,所以我们认为电改放开售电市场是能源互联网的必要条件,打开了互联网应用的大门,真正实现能源流、信息流、业务流的融合。

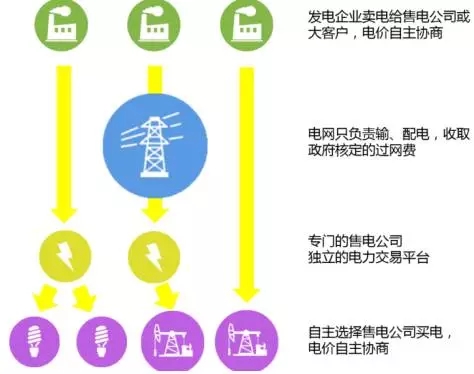

图4:网售分开后的电力交易市场

资料来源:申万宏源研究

表1:售电侧放开后的六类售电主体

资料来源:申万宏源研究

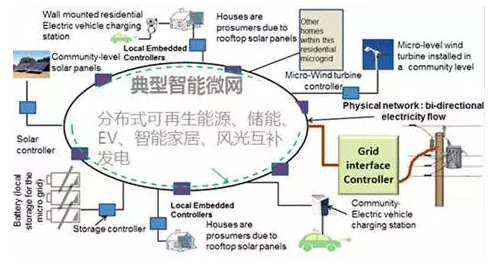

2.2新能源的快速发展需求将推动能源互联

新能源未来比重有望大幅提高,电网稳定性挑战需要能源互联网解决。《能源发展战略行动计划(2014~2020年)》明确了2020年我国能源发展的总体目标,到2020年,非化石能源占一次能源消费比重预计达到15%。其中,风电和光伏发电装机预计将是“十二五”目标的一倍和五倍。新能源发电大规模进入电网,尤其是在配电网侧接入,将对电网稳定性带来较大挑战需要能源互联网来解决。

分布式光伏为代表的新能源,具备可扩展的特性,可以灵活地接入配电网,因此被认为具备能源互联网的基因。美国学者杰里米˙里夫金在他的著作《第三次工业革命》中提出“能源互联网”,里夫金认为能源互联网应具有以下四大特征:以可再生能源为主要一次能源、支持超大规模分布式发电系统与分布式储能系统接入、基于互联网技术实现广域能源共享、支持交通系统的电气化,即由燃油汽车向电动汽车转变。

新能源和微网的出现将推动能源“互联”的实现。当波动性较强的新能源电力越来越多地进入目前电网体系,电网安全成了各个国家电力系统面对的最大挑战;同时,出力调节困难的火电和核电,也面临单体规模不断扩大的问题。因此微网与大电网的混合,是未来的发展趋势,也是能源互联网技术的市场需求所在。分布式与集中式发电混合、微网与大电网混合是未来趋势,将成为推动能源互联网发展的又一重要因素。

图5:分布式能源和智能微网将成为未来电力系统的重要构成

资料来源:申万宏源研究

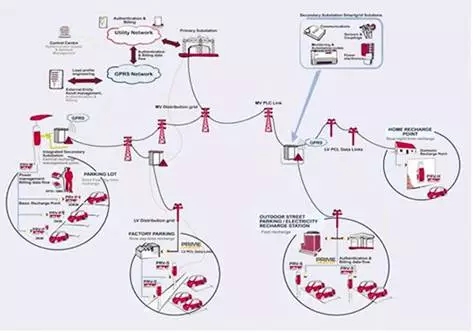

新能源汽车为代表的“移动式新能源终端”是能源互联网的重要补充和推动力。新能源汽车的出现,实现了新能源和互联网的完美结合,新能源汽车不仅是交通工具,更是人们移动生活的信息终端,还是电力存储再利用的载体。韩国产业通商资源部已经于2015年3月12日宣布,允许电动车车主在电费价格便宜的深夜充电,并在白天转卖出去,并称之为“小规模可再生能源发电电力交易”。电动车不仅仅是消费电力的商品,在其电池内储存的电力可以逆向传送到配电网,未来V2G(车辆到电网)的应用将大行其道。

图6:新能源汽车成为能源互联网的“接入口”

资料来源:申万宏源研究

2.3碳减排目标清晰,碳金融倒逼能源互联网加速

中国碳减排中长期目标逐步清晰。根据《能源发展“十二五”规划》,我国在2015年非化石能源消费比重目标是11.4%;根据《国家应对气候变化规划(2014-2020年)》,我国到2020年非化石能源占一次能源消费的比重达到15%左右;根据《中美气候变化联合声明》,中国计划2030年左右二氧化碳排放达到峰值且将努力早日达峰,并计划到2030年非化石能源占一次能源消费比重提高到20%左右。可见国家对于未来中长期的能源规划非常清晰。

表2:中国的非化石能源消费比重不断提高

资料来源:国家统计局、申万宏源研究

表3:2014-2030年中国的非化石能源消费比重目标

资料来源:国家统计局、申万宏源研究

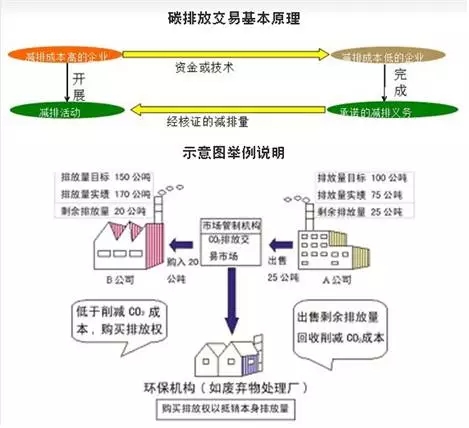

国内碳交易市场16年有望运行。2011年10月国家发展改革委批准北京、上海、天津、重庆、湖北、广东和深圳等七省市开展碳交易试点工作。2013年6月18日,深圳碳排放权交易市场在全国七家试点省市中率先启动交易,之后一年内七家试点都陆续启动。“十三五”期间,碳排放权市场的法规体系有望建立,全国统一碳排放权交易市场计划于2016年试运行。

国内碳金融市场交易已然启动。广州碳排放权交易所于2015年3月9日完成国内第一笔中国核证自愿减排量(CCER)线上交易。由上海宝碳新能源环保科技有限公司向项目业主龙源电力股份集团有限公司所属甘肃新安风力发电有限公司分2次购买CCER共20万吨,其中一笔成交价为19元/吨。2015年1月份,国内首个CCER专项投资基金——海通宝碳基金在上海环境能源交易所正式启动。海通宝碳基金拟定总体规模两亿元,由海通新能源股权投资管理有限公司和上海宝碳新能源环保科技有限公司作为投资人和管理者,对全国范围内的CCER进行投资,是目前我国体量最大的碳基金。

碳交易市场需要能源互联网平台实现交易。在能源互联网下,由电网功能的支撑角色转变为源、网、荷、人之间交互的综合性平台。未来能源互联网上将出现开放性的能源交易平台,为各个参与方提供开放共享的交易环境,支持能源交易、碳交易等多种交易类型。而碳交易市场由于买卖双方存在严重的信息不对称,所以需要一个能源互联网平台,实现交易的撮合。根据欧洲市场的经验,碳交易的场外市场占比超过40%,这为撮合交易以及相关衍生品的发展带来了重要机遇。

能源互联网需要碳交易媒介实现互联网金融化。未来售电公司可以在能源交易市场中为用户提供节能降耗产品和服务,用户可以通过碳交易来实现补贴,由此碳交易将融入能源互联网之中,成为推动能源互联网同互联网金融有机结合的工具和桥梁。

图7:碳排放权交易原理图

资料来源:申万宏源研究